Has Fed Steps Back From The Scenario To Hike Four Times This Year?

5月1~2日開催の米連邦公開市場委員会(FOMC)の議事要旨は、1)フォワードガイダンスの変更の可能性、2)税制改革や歳出増などの経済効果実現の時機・規模の不確実性、3)通商政策の不確実性、4)長期金利のフラット化、5)超過準備預金金利(IOER)とFF金利上限の差を5bpに設定へ――などの6点が注目材料と言えます。5月FOMC議事要旨の詳細は、以下をご覧下さい。

▽利上げについて

・参加者は、足元数四半期にわたる潜在成長を上回る経済拡大と、幾分上昇した物価動向を受け、インフレが前年比で目標値の2%近くで推移し続けるとの自信を強めた。しかし、物価が目標値を長きに下回って推移した過去を踏まえ、物価が2%付近で推移し続けると結論づけることは時期尚早とも付け加えた。

・物価が抑制されていた過去数年を踏まえ、数人(a few)の参加者は長期インフレ期待が2%以下となっている可能性を考慮すべきとの認識を表明。

・ほとんど参加者は、足元の経済見通し通りに進めば、緩和的な政策を巻き戻す上での対応を講じることが適切であると言及。全体的に参加者は、金融政策が引き続き緩和的で、力強い労働市場とインフレ目標値2%の持続的な達成を支援しているとの見解で一致。

▽フォワードガイダンスの変更

・経済が予想通り進展すれ場合に備え、参加者は今後の会合で声明文を変更する必要性ありと認識。

・数人の参加者は、利上げを継続していけば、FF金利目標レンジが長期的に正常な水準に到達するか、あるいは上回る可能性があると指摘。他の数人は、FF金利の中立水準がこれまでの予想を下回る可能性を挙げた。

・別の複数の参加者は、「FF金利はしばらくの間、長期的な水準を下回って推移し続ける公算が大きい」の変更、さらに「金融政策スタンスは緩和的であり続ける」とする文言の調整が適切である可能性に言及。

・参加者は、利上げの道筋は経済見通しに依拠するとの見解で一致。

▽フラット化について

・参加者はイールドカーブのフラット化について、①ゆるやかな米利上げペース、②FRBの膨大なバランスシートと他中銀の量的緩和策によるターム・プレミアムへの低下圧力、③投資家による長期的自然利子率の予想引き下げ――などの要因を挙げた。

・数人の参加者は、こうした要因により足元のイールドカーブの推移が将来の経済活動を予測する上での信頼性を損なうと指摘。その一方で、一部(several)の参加者は過去の規則性を強調し、逆イールドは景気後退リスクの高まりを示す上で重要との見方を示す。

▽経済動向

>成長、労働市場など

・個人消費、雇用、インフレの動向、並びに成長見通しの評価は概して変わらず。実質成長率は1~3月期に3月FOMC予想時点を幾分下回ったが、同期における個人消費の鈍化は一時的と判断。

・企業は概して経済見通しに楽観的だったが、関税、通商制限をめぐるネガティブな影響を懸念し、設備投資の先送りや削減につながる可能性を挙げた。

・労働市場の逼迫は、賃金の押し上げに寄与へ。1~3月期の雇用コスト指数は賃金のゆるやかな回復を示したが、その他の指標からは賃上げの兆しは明白でではない。多くの参加者は、賃上げ圧力が依然としてゆるやか、あるいは経験者など労働供給が逼迫する特定の産業のみにとどまると言及。

・一部の参加者は労働市場の強まりが労働参加率の改善を促すと判断するも、数人の参加者は逼迫した労働市場が持続的に労働参加率を押し上げるか疑問を寄せた。

・多くの地域で、企業が労働部門以外での投入価格が上昇したと指摘、特にトラック、鉄道、運送に加え、鉄鋼とアルミ、木材、石油製品の商品が挙げられた。ただし、仕入れ価格の上昇を最終価格に波及しているかと言えば、状況はまちまち。

・中国による農業製品の関税賦課は、長期的に米国の競争性を損なう恐れとの指摘あり。

>物価

・ほとんどの参加者はインフレの上昇を受け、持続的に目標値2%を達成する道筋にあるとみなす。2017年に確認したインフレ下方リスクは、概して一時的と判断。

・複数(some)の参加者はしばらく、インフレが目標値の2%をゆるやかに上回って推移すると予想。しかし一部の参加者はインフレの基調に変化なしと認識、足元の物価上昇は前年比でみたコアPCEではダラス連銀発表の数値の通り、ヘルスケアや金融サービスの一時的な変化を示すと考えられる。

>リスク要因

・参加者は経済、労働市場、インフレの中期見通しへの不確実性に多くのリスクを挙げた。

・複数の参加者は、資源余剰が一段と縮小し供給が抑制され、物価上昇圧力をもたらすリスクを指摘するほか、金融の不均衡が発生し経済拡大の持続性を損なう可能性を指摘した。その他の複数の参加者は、労働市場の強まりを受け労働供給が拡大すると予想、失業率が一段と低下しても、賃金と物価を押し上げる圧力が弱まる可能性を認識。また、財政と通商の政策への不確実性が挙げられた。

・一部の参加者は、財政政策の変更が数年にわたり、家計や企業の支出、労働供給などにどのような影響をもたらすか、時機と規模において評価することが困難と指摘。さらに、彼らは財政政策実施した後を予想することも難しいと言及。

・通商政策が与える経済活動とインフレへの影響は、米国と相手国の対応によって、広範囲にわたると判断。複数の参加者は、通商政策が協議され交渉が続くなかで、不確実性が企業の信頼感と支出を押し下げる可能性に言及。

・インフレにつき、数人の参加者は世界の原油相場が高止まりするか、あるいは一段と上昇すれば、物価は最終価格に波及しうると指摘。

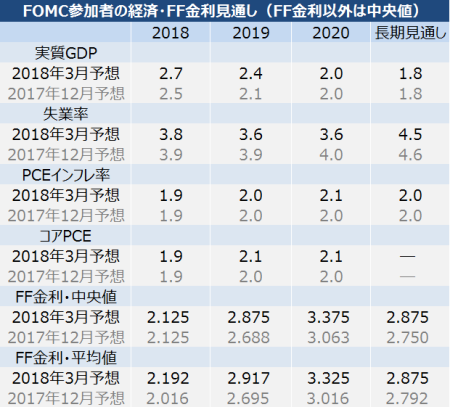

3月FOMC後に公表された経済・金利見通しは以下の通り。

(作成:My Big Apple NY)

>スタッフの見方

・スタッフは、経済活動が引き続きトレンドを上回ると予想。1~3月期に成長率は鈍化したが4~6月期に回復し、2020年まで潜在成長率を上回る見通し。

・ただし2018年成長率予想は個人消費の鈍化を受け、3月時点から幾分、下方修正。2018年以降の見通しは概して変更せず。

・失業率は向こう2年にわたって低下を続け、長期的な自然失業率の水準を下回っていく。もっとも、従来から低下ペースを修正。

・短期的な物価見通しは予想を若干上回った失業率を受けて僅かに下方修正しつつ、2018年のPCEとコアPCEは2017年を上回るペースを予想。コアPCEは数年先に目標値2%を達成する見通しだが、PCEはエネルギー価格が2019年と2020年に下落すると想定しているため、2019年と2020年はコアPCEを下回る公算。

・スタッフは、成長率見通しと失業率見通しヘのリスクを前回に続き“均衡”、不確実性も“過去20年間と変わらず”と判断。

・財政政策の変更(税制改革法と歳出上限引き上げ)により、経済活動は向こう数年にわたり大幅な拡大を示す見通し。しかし仮に経済が潜在成長力を超えてしまっており、且つ資源稼働状況が引き締まるようでは、財政政策の影響はスタッフ予想より小幅な影響にとどまる可能性を残す。

▽海外動向、金融市場

・参加者は、金融環境が幾分引き締め方向に傾いたとみなしたものの、引き続き全体的には緩和的と認識。

・為替相場はドルがゆるやかに上昇したものの、2016年のピーク時点からの下落を小幅に巻き戻した程度。

・米株は前回3月FOMC以降に下落したとはいえ、年初とほぼ変わらず、過去最高値近くで推移。

・長期債利回りは上昇したが短期債利回りのペースを下回り、イールドカーブは一段とフラット化した。

・2人(a couple)の参加者は、スタッフの金融安定に関する見解を受け、2月以降のボラティリティ上昇後、低ボラティリティを予想する投資戦略が後退し、投資家はより慎重になったと認識。

・しかし、あらゆる市場における資産価格と非金融セクターでのレバレッジは、過去の水準と比較し「高まり(elevated)」を示し、ネガティブな事態が生じた場合に一部の借り手が脆弱となりうる。

・ただし複数の参加者は、金融危機後の規制強化を受け、金融機関の自己資本や流動性は力強いとみなす。

・金融市場動向は足元数週間で引き締め寄りへシフトし、株式相場は下落、為替相場でゆるやかにドル高が進行、長期債利回りは小幅に上昇した。

・市場参加者は、株安の背景につき通商政策見通しへの懸念、IT企業に対する規制強化の可能性、経済指標でみられる世界経済全体の鈍化――などを挙げる。長期債利回りの上昇は、物価上昇、原油高が指摘された。

・ロンドン銀行間金利は対応する翌日物金利スワップ(OIS)と比較しスプレッドが足元で拡大したが、為替スワップを通じたドル資金調達コストは上昇していない。足元でドル流動性スワップ枠の使用は低水準にあり、足元のLIBOR-OISスプレッド拡大が資金調達への圧力を反映せず、金融機関への懸念を示すものではないとの見方と整合的。

>スタッフの見方

・スタッフは、通商政策の不確実性、ITセクターに関わるネガティブな報道(フェイスブックの情報漏えい問題やトランプ大統領のアマゾン批判を示唆か)がリスク資産の下落につながったが、一連の懸念は力強い企業業績によって後退したようだ。

・米株安、米債利回りのゆるやかな上昇、市場ベースのインフレ指標の小幅上昇がみられた一方、金融機関や非金融機関、家計の資金調達動向は引き続き支出を支援している。

・OIS市場で、6月12~13日開催のFOMCでの利上げ確率は90%を超えた。2019年、2020年のFF金利予想は、OIS市場でそれぞれ小幅上昇した。

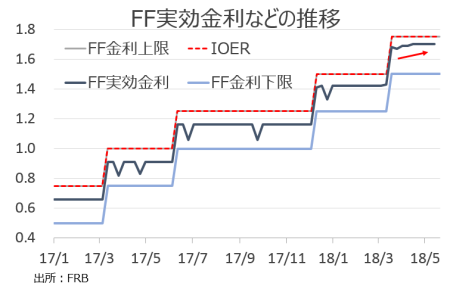

▽IOERとFF金利

・足元のFF実効金利がレンジ上限に収斂する状況について協議した結果、リバース・レポ金利が底堅く、短期債の発行増もあり、さらにレポでの資金調達の高まりが背景にあると指摘。

・IOERのテクニカル的な調整について協議。2008年12月にFF金利の上限と下限を導入して以来、FF金利の上限で推移し足元で両者のスプレッドは5bp程度にとどまる。従ってIOERのFF金利上限を5bp以下に収めれば、IOERはFF金利上下限の中央に寄せてくる見通し。

・多くの参加者は、早期に調整を実行することが適切と有用で、実施は利上げのタイミングで行うことが望ましいと判断。

足元のIOER、FFレンジ上下限の推移。

(作成:My Big Apple NY)

――結果を受け、JPモルガンのマイケル・フェローリ米国担当主席エコノミストは、6月12~13日開催のFOMCでフォワードガイダンスの変更の可能性を排除していない。ただし声明文にある“FF金利はしばらくの間、長期的水準を下回って推移”、“金融政策スタンスは緩和的”の2つの文言が削除される場合は、「金融市場が利上げ収束と判断しかねない」と予想。今回の議事要旨で資産価格の“高まり”が挙がっていたため、「リスク許容度の上昇を防ぐべく、ドットチャートを年内あと3回の利上げ予想に修正してくるのではないか」と見込む。なお同氏は今年4回の利上げ、すなわち年内あと3回の利上げシナリオを掲げる。

金融市場は、今回の議事要旨をハト派寄りと判断し、米株相場の買い戻しを促しました。背景としては、1)インフレが目標値2%超えで推移することを許容したと捉えられた、2)税制改革と歳出上限引き上げに関わる経済効果の不確実性、3)通商の不確実性――などが挙げられます。3月FOMCでの経済・金利見通しでは、年内の利上げ見通しにつき4回以上を予想する参加者が前回の4人から7人へ増えていましたが今回、利上げ回数の議論はなし。6月に減少に転じるのか、今後のFOMC参加者の発言が待たれます。

(カバー写真:Federalreserve/Flickr

Comments

オバマ家のネットフリックス進出で、アノ方達は怒り心頭 Next Post:

アメリカ人が気付かない、広い住宅の落とし穴

{kind=link}