March FOMC Suggests Participants Leaning Toward 4 Hikes This Year.

3月20~21日開催のFOMCでは、予想通りFF誘導金利目標を1.50〜1.75%へ引き上げた。2015年12月以降、6回目の利上げとなる。パウエル米連邦準備制度理事会(FRB)議長のデビュー戦となるFOMCでは、経済・金利見通しを全般的に上方修正。特にFF金利見通しは、2018年の年内利上げ予想を3回にとどめつつ、7人が4回以上の利上げを見込んでいた。つまり、あと1人が4回へ回れば年4回へ引き上げられていたことになる。成長、インフレもそれぞれ引き上げ、失業率は下方修正するなど、経済への楽観度を強めた格好だ。パウエルFRB議長による記者会見は43分半と、イエレンFRB前議長の平均58分を下回りつつ、そつなく消化した印象が強い。今回の主な変更点とポイントは、以下の通り。

【景況判断】

前回:「12月以降にFOMCが入手した情報によれば、労働市場は強まり続け経済活動は堅調なペースで拡大している」

↓

今回:「12月以降にFOMCが入手した情報によれば、労働市場は足元で強まり続け経済活動はゆるやかなペースで拡大している」

※米2月雇用統計を受け、労働市場の評価は上方修正。一方で、経済活動ペースの下方修正は2017年10~12月期実質GDP成長率・改定値が過去2四半期の3%台から2.5%増へ鈍化したことに対応か。2018年1~3月期成長率も、直近では2%割れの予想が優勢となりつつある。

前回:「雇用の増加、家計の支出、企業の固定投資は堅調で、失業率は低水準を保つ」

↓

今回:「雇用の増加は足元で力強く失業率は低水準にある。足元の経済指標によれば、家計支出と企業の固定投資の伸びは力強さを示した2017年10~12月期のペースから和らいだことを示唆した」

※米2月小売売上高までで3ヵ月連続で前月比ベースにて減少、米1月耐久財受注もコア資本財受注が2ヵ月連続で減少し、家計と企業そろって支出に鈍化の兆し。ただし米2月雇用統計は良好、米2月鉱工業生産は好調で設備稼働率も約3年ぶりの高水準だった。

【統治目標の遵守について】

前回:なし

↓

今回:「経済見通しは、足元で力強さを増した」

※税制改革法案の成立と歳出増を背景に成長見通しを引き上げ、財政刺激を通じた成長加速を見込んでいるもよう。

前回:「委員会は、さらなる金融政策のゆるやかな調整をもって、経済活動は緩やかに拡大し、労働市場は力強さを保ち続けるとの予想を維持する」

↓

今回:「委員会は、さらなる金融政策のゆるやかな調整をもって、経済活動は中期的に緩やかに拡大し、労働市場は力強さを保ち続けるとの予想を維持する」

※“中期的に”との文言を追加したように、経済・金利見通しで2018~2019年にわたって成長見通しを上方修正。

前回:「インフレは年内、前年比で上昇し、中期的には目標値である2%付近で安定していくと見込まれる」

↓

今回:「インフレは数ヵ月以内に前年比で上昇し、中期的には目標値である2%付近で安定していくと見込まれる」

※米2月消費者物価指数(CPI)は引き続き伸び悩みを見せるものの、3月ベージュブックでは賃金上昇の兆しを再確認、米3月ミシガン大学消費者信頼感指数・速報値でも1年先のインフレ見通しが上方修正され、物価が上向くとの見方が優勢になった可能性。

【政策金利について】

FF金利誘導目標を1.50~1.75%へ引き上げるとの文言へ変更

【バランスシート政策】

特になし。

【票決結果】

票決は、1月に続き全会一致。輪番制である地区連銀総裁からは今年、サンフランシスコ連銀のウィリアムズ総裁、クリーブランド連銀のメスター総裁、リッチモンド連銀に着任予定のバーキン総裁、アトランタ連銀のボスティック総裁が投票権を有する。なお2017年の地区連銀総裁の投票メンバーはシカゴ連銀のエバンス総裁、フィラデルフィア連銀のハーカー総裁、ダラス連銀のカプラン総裁、ミネアポリス連銀のカシュカリ総裁。投票結果は同年1月、5月、7月、9月、11月の5回で全会一致だったが、同年3月と同年6月にミネアポリス連銀総裁1人が据え置きを求め反対票を投じ、同年12月はミネアポリス連銀総裁にシカゴ連銀総裁が加わった格好である。

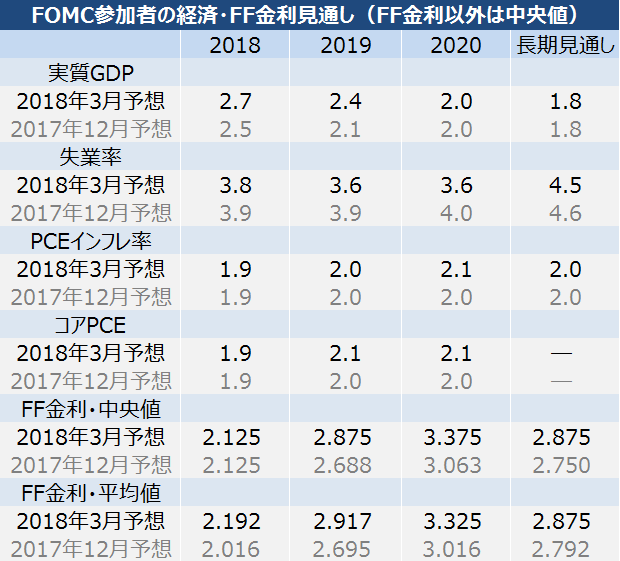

【経済・金利見通し】

経済見通しは、税制改革の実現のほか、2018~19会計年度の歳出3,000億ドル引き上げという財政刺激が加わる可能性を受け、2018~19年の成長見通しを上方修正した。物価見通しも2019~20年のコアPCE見通しを引き上げている。失業率は2018~20年と長期見通しそろって、強気な方向へ修正した。

FF金利見通しのドット・チャートは、2018年が2.125%で前回12月から据え置かれ利上げ回数は3回で維持された。しかし、4回以上の利上げ予想者は前回の4人から7人へ増加し、15名の参加中半数近い人数に及ぶ。2019年は2回から3回寄りへ上方修正、2020年も1回程度から2回寄りへ引き上げられた。ただし、長期見通しは2017年9月、同年12月に並ぶ水準で維持した。

経済見通しは一段と明るくなった一方、成長をめぐっては2020年と長期見通しを据え置き。

(作成:FRBよりMy Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答の抄訳】

Q1:成長と失業率に比べ、インフレ見通しが低いのはなぜか

→失業率は金融危機時の10%台から4.1%まで低下してきたが、弛みは依然存在する。しかし、フィリップス曲線に沿って改善していくだろう。利上げペースは物価が2%に沿うよう、舵取りしていく。

Q2:インフレ目標2%が対称性を持つというのは、どのような意味か。また逸脱を許容する範囲、時間はどれほどか。

→我々はインフレ目標値2%から逸脱しないよう、バランスを取りながら政策を運営していく。

Q3:労働市場が過熱気味か

自然失業率(NAIRU)は、経済環境次第で変わってくる。従来、労働市場の過熱は賃金上振れで確認できるが、今はそのような事態に陥っていない。

Q4:財政刺激で長期見通しは変更するか、記者会見の回数は今後変更するのか

潜在成長、失業率、参加者の予想は状況に応じ、ゆるやかに変化していく。中立金利は、引き続き低水準だ。記者会見の回数変更は注意深く検討していく。私もFOMC参加者も、できる限り明確に市場との対話を図りたいと考える。

Q5:財政刺激策は資産圧縮に影響を与えるか、トランプ政権の関税賦課についてFOMC参加者はどう捉えているのか

→資産圧縮の手順は過去の会合で注意深く検討し立案されており、下方リスクが強まった時には対応を検討するのだろうが、現時点で変更する意志はない。多くの参加者が関税措置を取り上げたが、現時点での見通しに通商政策の変更を反映するべきではない、との結論で一致したと要約できる。ただしFOMC参加者は、企業から広範に及ぶ報復措置などといった懸念の声が届いたと報告した。

Q6:税制改革と歳出増が支出増を合わせて勘案か?

→2017年、2018年に成立した財政刺激策は経済見通しに織り込まれている。

Q7:市場関係者の間では年4回がコンセンサスとなりつつあるが、現時点で3回である理由は何か

→経済見通しの予想はそれぞれの見解に基づき、今後は変わりうる。

Q8:通商政策が懸念材料として受け止められるのか、労働生産性の見通しはどうか

→通商政策への懸念は比較的新しい(筆者注:経済見通しに反映するのは時期尚早という意味か)。多くの参加者の報告を通じ、企業などが報復措置など広範に及ぶリスクを懸念している点は承知している。生産性は依然として、過去の水準と比較して低い。財政刺激は設備投資などを促し、労働参加率の上昇につながると考えられ、注視している。サプライサイドの影響をみたいが、予想は現時点で様々だ。

Q9:2020年のFF金利見通しを0.4%引き上げたが、成長率は2%である背景

→FF金利予想はそれぞれの参加者の中央値であり、深読みすべきではない。成長率2%というのも、過去何度もあった水準だ。財政刺激が生産性改善につながるよう望むが、いつそうなるかは分からない。

Q10:財政刺激策の影響で保有資産の圧縮手段に変更は生じるか、超過準備預金金利は(IOER)は銀行への補助金との批判をどう考えるか

→保有資産の圧縮は現状、円滑に進んでいる。IOERの付利を考える上で、FRBが保有す資産を考えるべきで、保有資産の一つである米国債の金利はIOERを上回る。補助金の支払いと言われるが、税金を投入しているわけではない。

Q11:資産価格の上昇をどう考えるか、バブルの状態なのか、バブルを防ぐ手段はあるのか

→金融市場の脆弱性は抑制されており、金融機関の資本や流動性は以前より高水準にあり、大手銀のレバレッジは低水準で、過剰なリステクテークはみられない。家計のバランスシートは大いに改善し、非金融機関の企業の債務は比較的高水準にあるが、深刻なリスクを示すものは何もない。株価や商業不動産など一部は上昇しているが、住宅市場はそうではない。バブルを抑制する手段として、一つにストレステストが挙げられる。

Q12:金融機関の規制、ドッド・フランク法見直し

→FRBではなく、議会の管轄。引き続きFRBはストレステストを監督していくが、どのように監督機能を果たしていくかは注意深く検討する

Q13:税制改革によるサプライサイドの効果、影響は

→税制改革を通じ、いずれ生産性や労働参加率が上昇すると見込むが、いつ、どのように効果が現れるかは不確実性を残す。

Q14:通商政策、インフレ、FOMC参加者の見方、中国との貿易戦争

→FOMC参加者は通商政策を新たなリスクと受け止めているが、今後重要なリスクとなるか判断するのは時期尚早。中国など、個別の各国に対しては言及を控える。

Q16:賃金上昇

→賃金は生産性とインフレを勘案して支払うべきだが、正しい水準は分からない

Q17:中間選挙を受けた政権からの圧力は?

→選挙サイクルに注力して金融政策を運営しない、最大限の雇用とインフレ2%という二大目標を重視する。

Q18:逆イールドカーブ

→過去、イールドカーブのフラットニングや逆イールドカーブが景気後退を予想してきたことは事実だが、インフレ上振れ局面でFedが利上げの頻度を上げ、景気後退を招いてきた側面もある。興味深い点だが(足元でイールドカーブはフラットニング中)現在、景気後退の確率は高くない。

――パウエルFRB議長の記者会見デビューに対し、NY在住のエコノミストは「サプライズを与えない退屈な内容とも言えるが、FRB議長としては及第点」と評価していました。確かに一定のトーンを保ち、非常に落ち着いた態度で対応しつつ、当たり前の事実を繰り返す姿勢はイエレンFRB前議長よりサービス精神が旺盛とは言えません。記者から2つ以上質問された場合は最初の回答で切り上げる場面が度々見受けられましたが、緊張していたとなれば、それもご愛嬌でしょう。

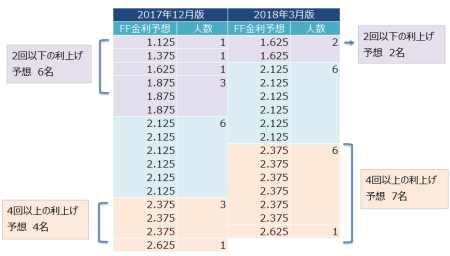

JPモルガンのマイケル・フェローリ米国担当主席エコノミストは、結果を受けて「経済見通しは前回12月から強気に、FF金利見通しはタカ派にシフトした」との見解を寄せました。しかし、あくまでパウエルFRB議長が記者会見で何度も強調したように、それぞれの参加者の見通しが変化したに過ぎないと説明します。とはいえフェローリ氏は、今回2018年の利上げ見通しを引き上げた参加者に、「パウエル氏やクオールズ氏といったFRB正副議長が4回利上げ派に転向した可能性がある」と予想。今回、年4回以上の利上げを見込む参加者は4名から7名に増えました。2017年12月FOMCで2018年に3回の利上げを予想していた参加者6名のうち、イエレン氏を除けば「FRB正副議長のほかNY連銀総裁、サンフランシスコ連銀総裁、ダラス連銀総裁の5人を想定される」だけに、パウエル氏が入っていてもおかしくありません。

今回の2018年FF金利予想動向、4回以上の利上げ派が3人も増加。

(作成:FRBよりMy Big Apple NY)

個人的に、4回の見方に変更した参加者はパウエルFRB議長、NY連銀総裁、サンフランシスコ連銀総裁ではないかとにらんでいます。FOMC参加者が通商政策の影響を織り込まない方向で合意していたためとはいえ、小売売上高や耐久財受注などの鈍化にも関わらず、「経済見通しは力強さを増した」との文言を追加しましたよね?FRB議長であるパウエル氏の見方と、FOMCで副議長を務めるNY連銀総裁、さらにFOMCで強い存在感を示すサンフランシスコ連銀総裁が並べば、他参加者も反対しづらくなるというものです。

FOMC後の記者会見の回数を増やすかどうかは、「慎重に検討する」と回答するにとどめました。ただ、回数の変更が金融政策の道筋シフトを示さないよう心掛ける意思を表明。保有資産の圧縮についても2017年に熟考の末に決断を下したと発言しているだけに、少なくとも年内はイエレン体制から大きく逸脱しそうにありません。

(カバー写真:Federalreserve/Flickr)

Comments

EUの逆襲?デジタル企業への課税強化案を発表 Next Post:

米中貿易戦争を懸念する前に、両国の輸出入品をおさらい

{kind=link}