ISM Manufacturing Index Contracts 2-Month In A Row, Recession Fears Back On.

9月のISM製造業景況指数、マークイット製造業PMI確報値、米8月建設支出をおさらいしていきます。

米9月ISM製造業景況指数はと47.8と、市場予想の50を下回った。前月の49.1にも届かず、2ヵ月連続で分岐点の50を割り込んだだけでなく、2009年6月以来の低水準。米中首脳会談で追加関税措置第4弾の発動が決定、中国側も報復措置として8月23日に約700億ドルの米国製品に5~10%の追加関税を発表し、米中貿易摩擦が激化した。中国が10月第2週に予定されている米中貿易交渉を前に関税率引き上げの一部除外や大豆の大規模購入に踏み切るなか、米国も第3弾の関税率引き上げを10月1日から15日に延ばしたものの、製造業センチメントは一段の低下を回避できずにいる。米4~6月期実質GDP成長率・確報値や米8月耐久財受注が示すように企業の設備投資が軟調だったが、下半期にはさらに落ち込むリスクをはらむ。

ISM製造業景況指数、2009年6月以来の水準へ下振れし景気後退懸念が再燃。

(作成:My Big Apple NY)

内訳をみると、新規受注をはじめ生産、新規輸出受注が2009年以来の低水準だったほか、雇用や仕入れ価格もそろって弱い。詳細は、以下の通り。

・生産 47.3、2009年7月以来の低水準<前月は49.5、6ヵ月平均は50.9

・新規受注 47.3>前月は47.2と2009年4月以来の低水準、6ヵ月平均は50.0

・雇用 46.3、2016年1月以来の低水準<前月は47.4、6ヵ月平均は51.0

・在庫 46.9、2016年12月以来の低水準<前月は49.9、6ヵ月平均は44.5

・新規輸出受注 41.0、2009年3月以来の低水準<前月は43.3、6ヵ月平均は47.2

・仕入れ価格 49.7<前月は46.0、6ヵ月平均は48.7

・入荷遅延 51.1<前月は51.4、6ヵ月平均は52.2

・受注残 45.1<前月は46.3、6ヵ月平均は47.2

ISMのティモシー・フィオーレ会長は、結果を受け「企業信頼感の低下継続を確認したように、需要は分岐点を割り込み新規受注も8月に続き弱く、受注残は新規受注を受けて5ヵ月連続で低下した」と振り返った。仕入れ価格が4ヵ月連続で分岐点割れだった点についても、「製造業は在庫と受注の帳尻を合わせている」ため、価格上昇圧力が減退していると指摘。貿易摩擦という向かい風が吹き付けるなか「新規輸出受注を3ヵ月連続で押し下げ、企業信頼感は慎重さを保つ」とまとめた。今回、18業種別でビジネス拡大を報告したのは7~8月の9業種から3業種のみとなった。縮小を報告した業種は15に及び、前月の9業種から増加。9月は6月からの流れを受け継ぎ服飾・革製品、組立金属、一次金属、紙製品の4業種に加え、7~8月と同じく輸送機器と電気機器、8月に続きプラスチック・ゴム製品が入った。さらに9月は石油・石炭製品、非金属鉱物製品、機械、木材、繊維、家具、コンピュータ・電子部品が並んだ。

▽米9月IHSマークイット製造業PMI・確報値、10年ぶり低水準から改善

米9月IHSマークイット製造業PMI確報値は51.1と、市場予想と速報値の51.0を上回った。2009年9月以来で最低だった前月の50.3から小幅ながら改善し、5ヵ月ぶりの水準へ切り返している。結果を受け、クリス・ウィリアムソン首席ビジネス・エコノミストは「5ヵ月ぶりの水準へ戻した点は心強いものの、危機を脱したとは言い難い」とコメント。9月が多少改善したとはいえ、7~9月期としては過去10年間で最低であり「10~12月期にトレンドが好転するか明確ではない」と結んだ。

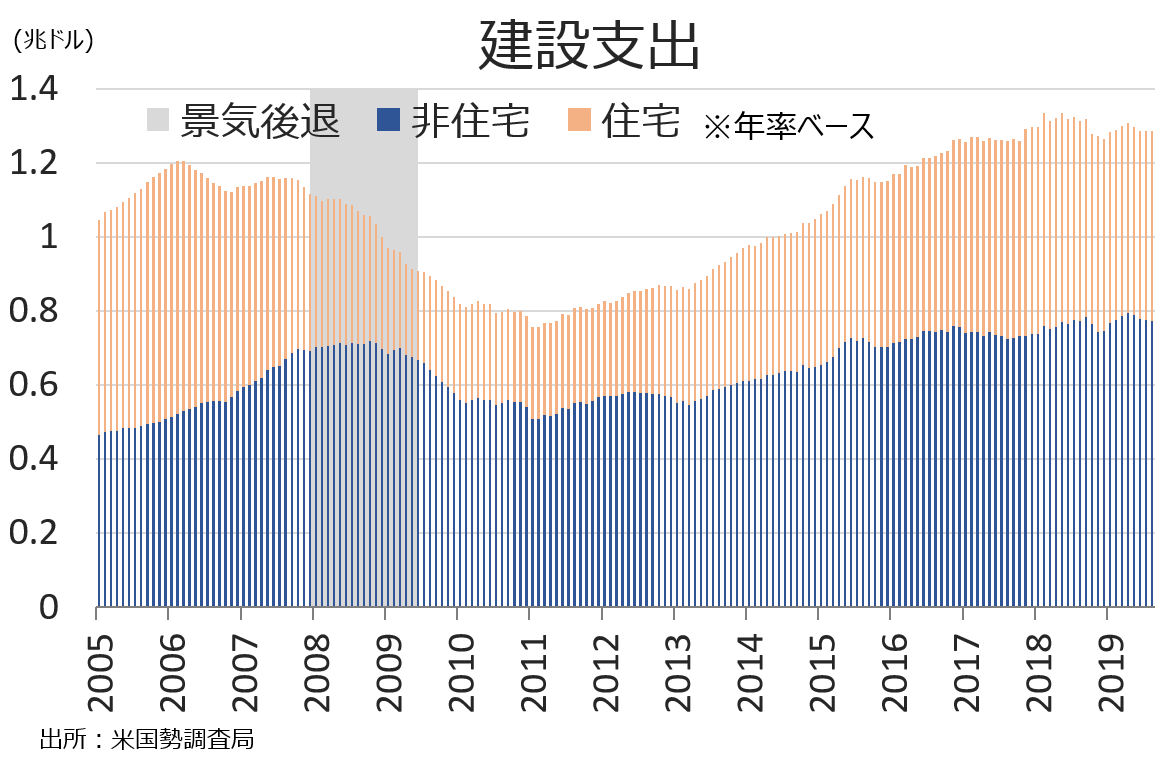

▽米8月建設支出、小幅ながら公共と住宅が支え4ヵ月ぶりに増加

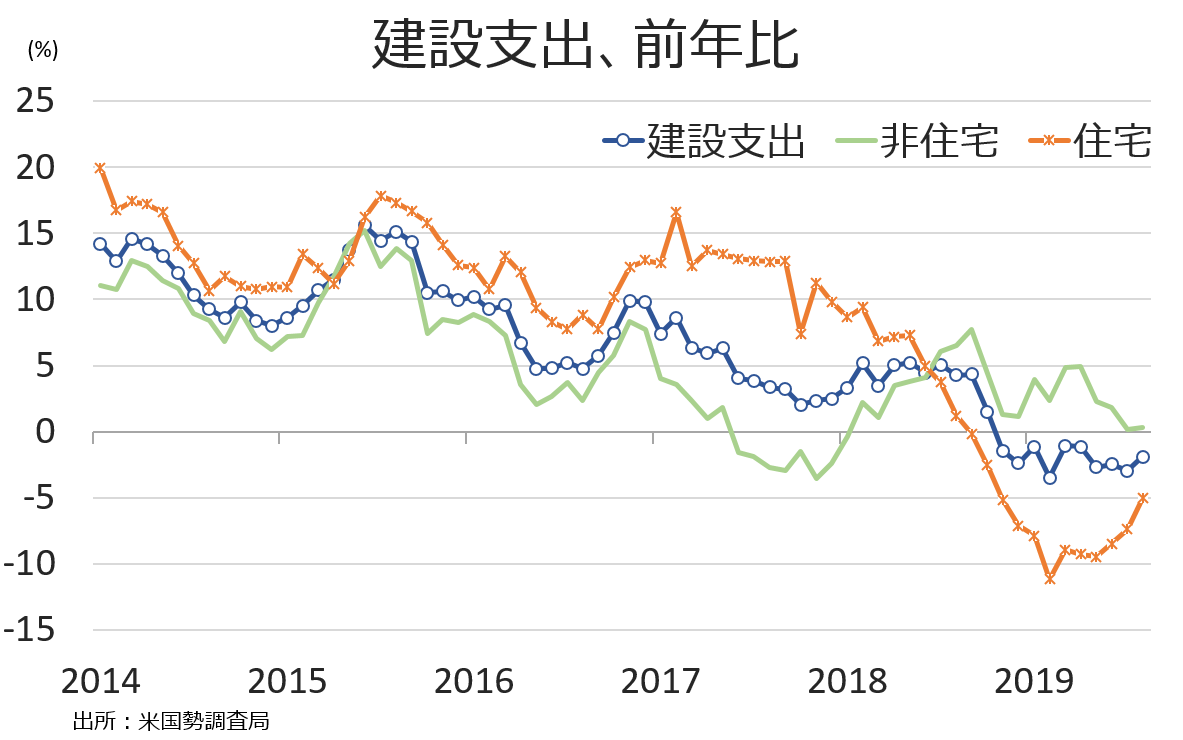

米8月建設支出は前月比0.1%増の年率1兆2,873億ドルとなり、市場予想の0.5%増を下回った。前月の横ばい(0.1%減から下方修正)からはわずかながら改善し、4ヵ月ぶりに増加した。建設支出の前年比は1.9%減と、10ヵ月連続で減少した。米4~6月期実質GDP成長率・確報値と合わせて構築物投資の弱さを露呈している。

内訳をみると、住宅が0.9%増と2ヵ月連続で増加した。逆に、非住宅は0.4%減と4ヵ月連続で減少している。ただし、前年比では住宅が5.0%減と12ヵ月連続で減少。非住宅は0.3%増と、小幅ながら2018年2月以来の増加基調をたどった。

民間は前月比横ばいにとどまり、前月の0.5%減を含む減少トレンドを4ヵ月で止めた。住宅が0.9%増と前月の0.6%増に続きプラスとなった半面、非住宅は1.0%減と前月の1.6%減と合わせ2ヵ月連続で落ち込んだ。公共は0.4%増と、前月の1.4%増に続きプラスとなった。住宅が2.0%増と前月から増加に転じたほか、非住宅も0.4%増と2ヵ月連続で増加した。

建設支出、2018年後半から高止まり。

前年比では住宅が低金利を追い風に改善、非住宅も伸び減速。

(作成:My Big Apple NY)

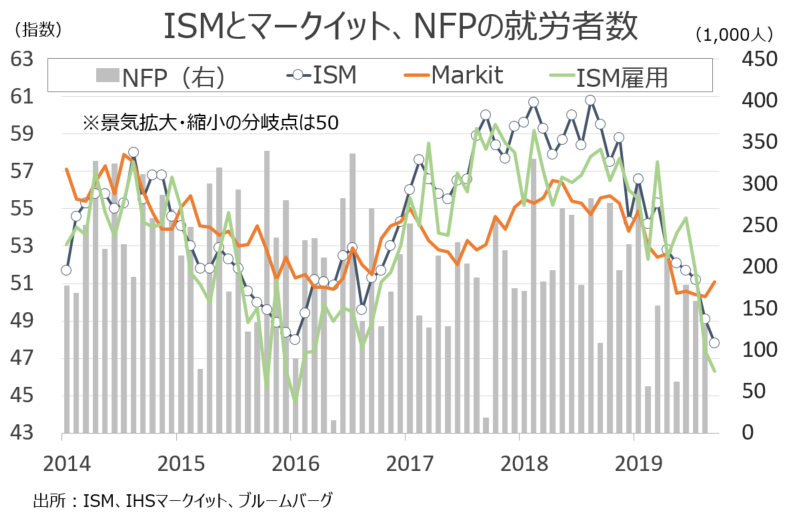

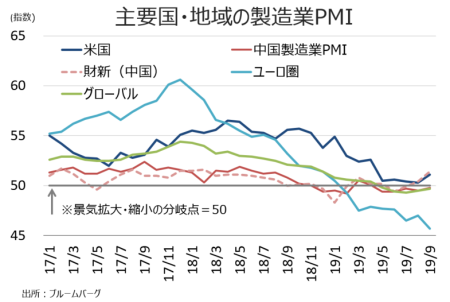

――ISM製造業景況指数は、前月に続きユーロ圏やグローバルに合わせ景気判断の分岐点を割り込んだだけでなく、2009年6月以来の水準へ沈みました。逆に、マークイット製造業PMIは分岐点の50を保ち、2009年9月以来の低水準から切り返しています。問題はどちらの景況感指数がより設備投資に近いか否かですが、設備稼働率との相関係数をみるとマークイット製造業PMIに軍配が上がりました(0.54 vs ISM 0.40)。10月10日頃に予定する米中貿易交渉次第ではありますが、米国に先んじて分岐点を割り込んでいた中国製造業PMIのほか、グローバルも改善の兆しをみせています。ISM製造業が10月に上向く可能性は、ゼロではないでしょう。

(作成:My Big Apple NY)

建設支出も、金利低下を支えに住宅が回復していました。労働市場が力強さを維持し株価が堅調で資産効果が期待できるならば、住宅を軸に建設支出の一段の減速も回避できそうですが、どうなることでしょうか。

(カバー写真:Washington State Dept of Transportation/Flickr)

Comments

2020年の米大統領選、大番狂わせはアジア系副大統領候補? Next Post:

米9月ISM非製造景況指数は楽観度後退、雇用は約5年半ぶりの低水準

{kind=link}