Fed Seems To Get Closer To Adjust Inflation Target.

1月28~29日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を1.50~1.75%で据え置いた。19年7月30~31日開催分、同年9月17~18日開催分、同年10月29~30日開催分と合わせ3回連続で行なった「予防的利下げ」を終了させ、2回連続で金利を据え置いた。

声明文での変更点は以下の通り。

【景況判断】

※下線部は前回の声明文から追加された文言、取り消し線は今回削除された文言となる。

前回:「家計支出は力強いペースで拡大した」

↓

今回:「家計支出はゆるやかなペースで拡大した」

※米10~12月期実質GDP成長率で個人消費が鈍化した内容を踏まえ、下方修正。

【統治目標の遵守、政策金利について】

前回:「現状の金融政策が経済活動の持続的な拡大、力強い労働市場環境、委員会が対称的な物価目標2%近辺の達成を支援するのに適切と判断する」

↓

今回:「現状の金融政策が経済活動の持続的な拡大、力強い労働市場環境、委員会の対称的な物価目標2%への回帰などの達成を支援するのに適切と判断する」

※2019年12月FOM議事要旨で数人の参加者が「物価下振れを一時的」とみなし、いずれ回復するとの見通しを示した。これにつき、FOMCは2%以下での物価動向を許容する姿勢と誤解されたと判断し文言を変更(パウエル議長の記者会見の部分で後述)。

【金融政策の運営方針】

変更なし「FF金利の目標誘導レンジを調整する時期や規模を決定する際、委員会は最大限の雇用と対称的な2%の物価目標に照らし合わせ、経済動向の実績と見通しを評価する。この評価には、労働市場環境をはじめ、インフレ圧力やインフレ見通し、金融動向や海外情勢の解釈など、幅広い情報を考慮する」

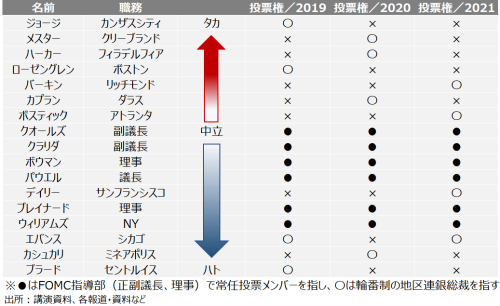

【票決結果】

票決は全会一致。FOMC投票権保有者は10名で、そのうちFRB正副議長、理事、NY地区連銀総裁の6名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはフィラデルフィア地区連銀のハーカー総裁、クリーブランド地区連銀のメスター総裁、ダラス地区連銀のカプラン総裁、ミネアポリス地区連銀のカシュカリ総裁。

地区連銀総裁など、タカハト度は以下の通り。

(作成:My Big Apple NY)。

【超過準備預金金利】

FOMCは、超過準備預金金利(IOER)を予想通り1.55%から1.60%へ引き上げた。なおFedはIOERの調整を2019年月、8月、9月に続き昨年4回実施していた。利上げ過程にあった2018年の6月、12月は、IOERの引き上げを25bpではなく20bpとし、FF金利上限からの乖離を広げていた。

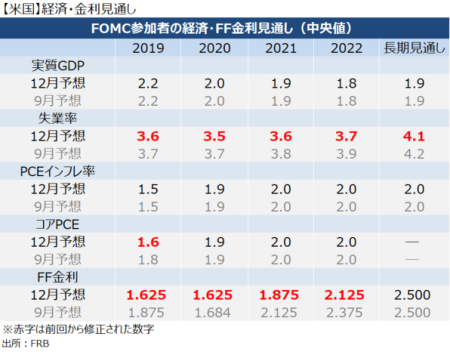

前回12月FOMCでの経済・金利見通しは以下の通り。

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

※記者会見の内容はこちらをご参照。

●金融政策について

→「現在の金融政策姿勢につき持続的な経済成長、力強い労働市場、対称的な物価目標2%の達成を支援すると確信する」

→「見通しに修正が必要な事象が起これば、対応する」

→「金融政策は、既定路線にはない」

●米経済について

→「金融政策と金融動向が成長を支援し続けつつ、米経済はゆるやかに拡大すると見込む」

●労働市場、物価について

→「失業率は約50年ぶりの低水準で、25〜54歳の働き盛りの労働参加率は約10年ぶりの高水準にあり、賃金は上昇中で特に低賃金職で著しい」

→「労働市場には拡大余地がある、(労働市場の改善は)素晴らしい」

→「物価が我々の予想を下回って執拗に推移すれば、長期インフレ見通しが押し下げられ、物価そのものが減速してしまう。結果、政策金利も低下し実効下限に近づいていく。そうなれば将来の景気減速局面において利下げ余地は限られ、家計や企業に不利益をもたらす」

→「他国経済、地域で物価の負のスパイラルを確認するなか、我々は米国でこうした事態を回避する決断を下した」

→「(物価に係る文言を“2%近辺”から“2%への回帰”に変更した点につき)2019年12月FOMC議事要旨で、数人のFOMC参加者が2%近くでの推移につき好ましく受け止めているとして誤解を与えた可能性がある。対称的な物価目標2%を下回って推移する動向につき満足していないこと、2%が物価目標の上限でないことを明確化したい」

●新型コロナウイルス肺炎問題について

→「深刻な問題で、甚大な被害をもたらしている」

→「不確実性が大きく、情勢を注視する」

→「新型肺炎は少なくとも短期的に中国経済に幾分の影響を与えるだろうが、差し迫った危機とは考えていない」

→「仮に中国経済が鈍化しても、米国は中国との貿易が活発な中国周辺国や西欧各国ほど大きな影響を受けないだろう」

●貿易問題について

→「米中通商協議・第1段階の合意や米国・メキシコ・カナダ協定(USMCA)の成立は、潜在的に経済に潜在的にポジティブである」

→「不確実性の断続的な低減は、企業の信頼感と投資の改善につながる」

→「ただし(通商合意の効果が与える)経済の影響について判断するには、もう少し辛抱強くあるべきだ。世界経済も製造業が回復し始めるものの明確な改善を確認するに至ってないが、通商政策での前向きな展開に加え、緩和的な金融動向が奏功し世界経済の回復を促しうる」

●金融政策戦略及び手段、コミュニケーションに関する協議、保有資産の拡大

→「(金融政策戦略及び手段、コミュニケーションに関する協議の公表は)今年半ばに行う」

*2019年12月FOMC議事要旨で明記した通り、“金融政策戦略及び手段、コミュニケーションに関する協議”を経た政策枠組みの変更公表時期は今年半ば。

→「少なくとも、4月まで(資産買入を)継続する」

*保有資産の拡大をめぐっては、2019年9月中旬以降の短期金融市場の需給ひっ迫を受け、同年10月から短期債を購入するが、4~6月末までとされた当初の予定通り行う方針を表明。

――FOMCは2019年から“金融政策戦略及び手段、コミュニケーションに関する協議”を通じ、金融政策の枠組み変更を議論し続けてきました。今回、パウエル氏は前回12月分のFOMC議事要旨で明記された通り「今年半ばに発表する」と発言。加えて、声明文で物価の文言を修正、パウエル氏は物価が目標値2%へ回帰させると共に、物価下振れを回避させる「決断を下した」と明言しました。

もう一つ気をつけたいのが、物価に関する文言の変化です。今回の発言を振り返ると、物価の下振れ回避すべく金融政策の枠組みを変更する地均しを行なったようにすら映ります。物価目標を現状の「対称的な物価目標2%」から、こちらで議論されたような目標へ移行し、物価の上振れを許容してもおかしくないでしょう。

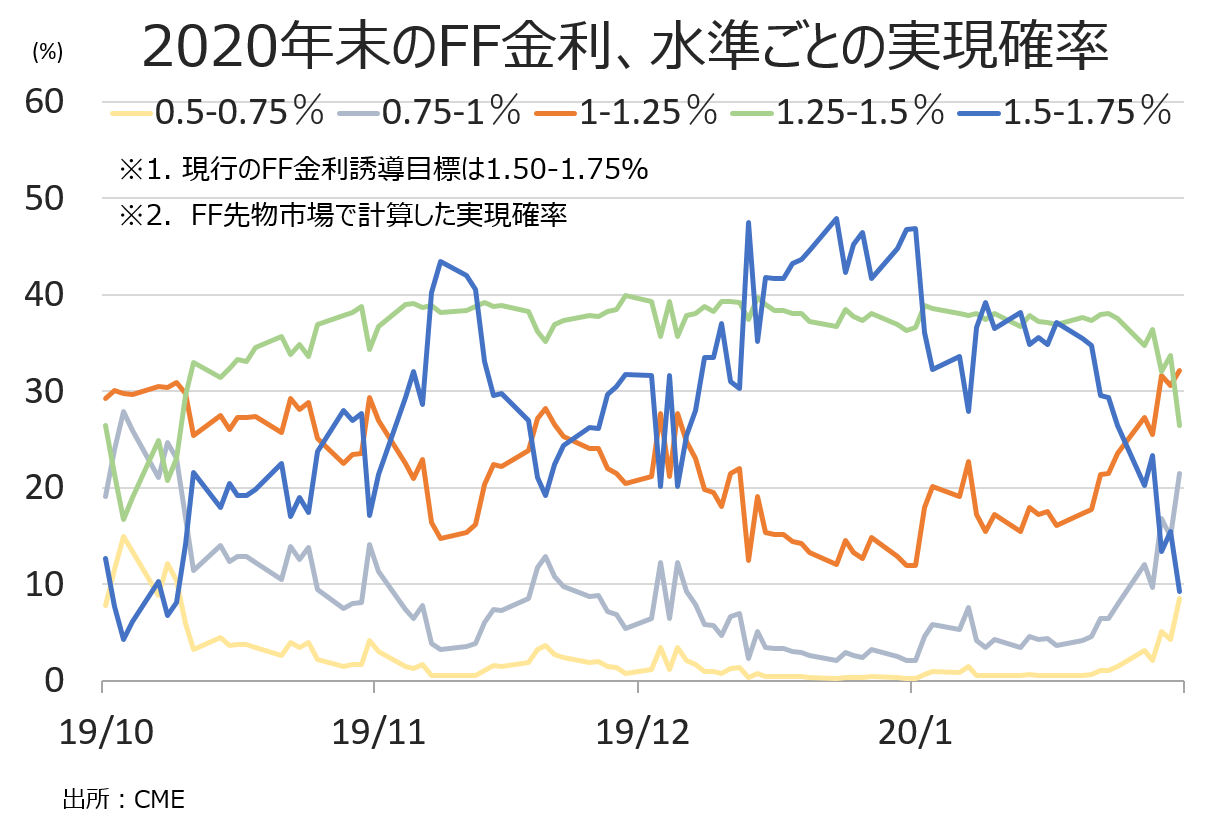

, 市場関係者の間では、パウエル氏の発言などがハト派と受け止められ、さらに新型コロナウイルスという経済下押しのブラックスワンが現れたことも重なり、利下げ期待が高まる状況。FF先物市場は1月末時点で年末までの利下げ織り込み度が32.1%と最も高くなっています。

(作成:My Big Apple NY)

追加利下げの再開は、最短で4月28~29日開催のFOMCと予想されています。パウエル氏率いるFOMCがこうした市場の見方を修正するか、あるいは物価指標の下振れや新型肺炎による経済下押しを意識して敢えて利下げ観測を放置するのか。今後の金融市場と経済指標が、カギを握ります。

(カバー写真:Federalreserve/Flickr)

Comments

米Q4実質GDP成長率・速報値、純輸出が支え家計支出は鈍化 Next Post:

米1月ISM製造業景況指数6ヵ月ぶりに分岐点回復、今後は新型肺炎が懸念材料

{kind=link}