Delinquency Rates Are Rising As Coronavirius Outbreak Hits The Economy.

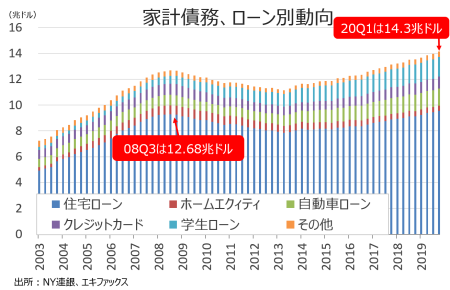

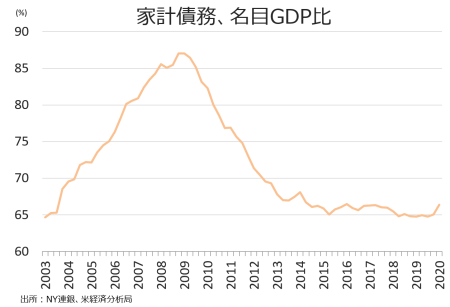

ニューヨーク地区連銀が5月5日に発表した調査によると、2020年1~3月期の全米家計債務残高は14兆3,000億ドルだった。前期比1,550億ドル増加(1.1%増)し、13期連続で2008年7~9月期の12兆6,750億ドルを超え過去最大を更新。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1,500億ドルからは、28.2%上回る。ただし米国の名目GDP比では66.4%と、2016年1~3月期以来の水準へ上向いた。

家計債務は、学生ローンや自動車ローン、住宅ローンが牽引し過去最大を更新。

名目GDP比では、66%台へ上昇。

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→9兆7,130億ドル(前期比1,560億ドル増、5期連続で増加で過去最大、前年比4,690億ドル増)

・ホームエクイティ→3,860億ドル(前期比40億ドル減と13期連続で減少、前年比200億ドル減)

・非住宅関連債務→4兆2,000億ドル(前期比横ばい、前年比1,800億ドル増)

住宅ローン債務残高は9兆7,130億ドルと、前期に続き金融危機直後の2008年7~9月期の9兆2,940億ドルを超え、5期連続で過去最大を更新した。借換を含む新規住宅ローン組成額は6,617億ドルと、金融危機前の2007年1~3月期以来で最大となった延期の7,520億ドルを下回った。なお、テーパリング終了を意識した2014年4~6月期は2,860億ドルと、2000年以来で最低を記録していた。

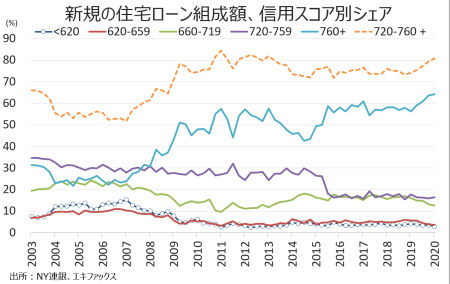

住宅ローンの新規組成額のうち優良プライム層である720点以上は80.8%と、前期の79.6%を超え2013年1~3月期以来の80%乗せを果たした。信用スコア620点以下のディープ・サブプライム層(低信用で返済能力が乏しいサブプライム層)は逆に2.6%と、前期の3.6%から低下した。2019年7月、9月、10月と3回にわたる予防的利下げに加え、新型コロナウイルス感染拡大を受けゼロ金利を再開し無制限の量的緩和に踏み切ったたものの、貸し手は高信用力に融資を絞ったことが分かる。住宅ローンの信用スコア中央値は773点と2012年10~12月期の高水準に並んだ。なお2003年以降で優良プライム層である720点以上の最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%となる。

チャート:住宅ローン組成額の信用スコア別シェアでは、760点以上が上昇し620~720点以下が低下。

n

(作成:My Big Apple NY)

住宅ローンでの90日以上の延滞率は1.1%と、2006年4〜6月期以来の大台割れを迎えた2019年4~6月期の0.9%を上回り続けた。ホームエクイティは1.19%と、2007年4~6月期以来の低水準だった0.84%から上昇した。

なお住宅ローン組成額が持ち直すなか、大手銀の住宅ローン組成額は前期比で減少したが、前年比は増加トレンドを保った。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前期比で20%減の480億ドルと4期ぶりに減少、前年同期比では45%増と4期連続で増加した。JPモルガン・チェースは前期比16%増の281億ドルと4期ぶりに減少、前年同期比は87%増と4期連続で増加した。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆3,460億ドル(前期比150億ドル増、前年比660億ドル増)

→ローン残高は36期連続で増加し、27期連続で過去最高を塗り替えた。自動車ローン組成額は1,503億ドルと、金利低下を支えに高水準を維持した。

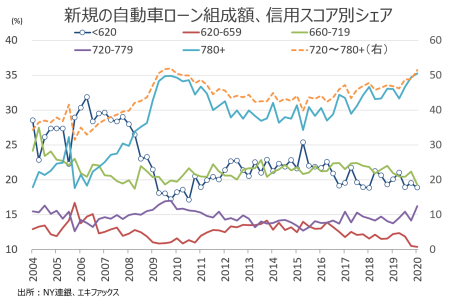

新型コロナウイルス感染拡大を受け銀行が融資基準を引き上げるなか、新規の自動車ローン組成のうち信用スコア720点以上の高信用層は51.4%と前期の48.8%を超え、2010年4~6月期以来で初の50%台に乗せた。

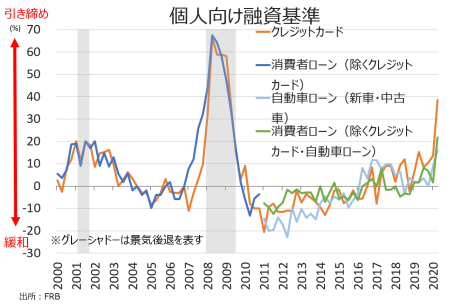

チャート:シニア融資担当者調査によれば、コロナ禍で貸出基準は急速に厳格化

(作成:My Big Apple NY)

自動車ローン組成にあたっての信用スコア620点以下の割合は18.9%と、2011年1~3月期以降で最低に並ぶ。参考までに、2004年以降でサブプライム層のシェア最高は2006年4~6月期につけた31.8%、最低は2010年7~9月期の17.1%となる。信用スコア中央値は718点と、2010年7~9月期の水準を超え2004年以降で最高となった。今回、90日以上の延滞率は5.1%と、前期の4.9%を超え2011年7〜9月期以来の5%に乗せた。

なお大手銀での自動車ローン貸出残高は、前年同期比で増加も前期比で減少した。米銀1位のJPモルガンの自動車ローン組成額は前年同期比5%増の83億ドルと4期連続で増加し、前期比は2%減と2期連続で減少した。2位のウェルズ・ファーゴも前年比では19%増の65億ドルと6期連続で増加も、前期比では5%減と2期連続で減少した。

チャート:自動車ローン組成額のシェア、高信用層で上昇。

(作成:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→9,270億ドル(前期比340億ドル減、4期ぶりに減少、前年比490億ドル増)

→ローン残高は、3期連続で過去最大を更新せず。90日以上の延滞率は9.1%と前期の8.4%を超え、2013年10〜12月期以来の9%台に乗せた。なお、過去最低は2016年7〜9月期の7.08%である。

・学生ローン→1兆5,350億ドル(前比270億ドル増、前年比490億ドル増)

→ローン残高は、引き続き過去最大を更新。90日以上の延滞率は10.8%と、前期の11.1%を下回り2年ぶり低水準だった。3月27日に景気刺激策が成立し、政府機関が保有する学生ローンは半年間支払い免除となるが民間保有の学生ローンは対象外となるため、低下トレンドに向かうとは言い難い。

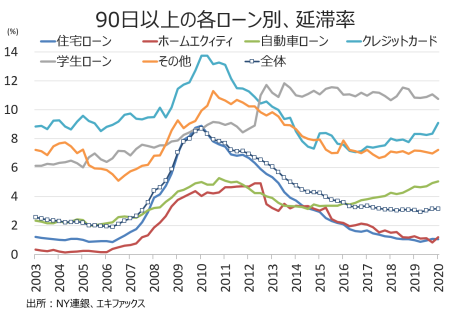

家計債務全体での90日以上の支払い延滞率は前期とほぼ変わらず3.2%と、2007年4~6月期以来の低水準をつけた3四半期前からジワリと上昇を続けた。残高全体に占める90日その他を含めた延滞そのものの割合は全体で4.6%となり、2006年7~9月期以来の水準へ低下した3四半期前の4.4%を上回り続けた。

チャート:延滞率は上昇

(作成:My Big Apple NY)

――家計債務は2月後半から新型コロナウイルスが猛威を振るい、3月には全米で非常事態宣言が発動され、3月末までに全米で9割以上の州が外出禁止関連措置を実施あるいは勧告したものの、13期連続で過去最高を更新しました。ただし、コロナ禍による労働市場の悪化や所得減少をにらみ、銀行が貸出基準を引き上げたためで、信用拡大は高信用力の借り手が主役となっています。

銀行が貸出基準を引き上げた背景として、90日以上の延滞率の上昇が挙げられます。学生ローンを除き、以下の通り。自動車ローンやクレジットカードローンは、金融危機から数年後の水準まで戻してきました。

住宅ローン⇒1.1%、一時は2006年以来の1%割れも大台超えを維持

ホームエクイティ⇒1.19%、2007年4~6月期以来の低水準だった0.84%から上昇

自動車ローン⇒5.1%、2011年7〜9月期以来の5%乗せ

クレジットカード⇒9.1%、2013年10〜12月期以来の9%乗せ

上記のうち、ホームエクイティローンは信用が縮小中でも、90日以上の延滞率は上昇している点は気掛かり。景気回復が進まなければ、差し押さえ物件が再び増加する懸念を残します。

(カバー写真:CafeCredit.com/Flickr)

Comments

米4月ADP全国雇用者数、コロナ禍で過去最大の減少幅を記録 Next Post:

米4月人員削減予定数は過去最悪も、求人数大幅増のワケ

about the author: Sawako

Related Posts

-

Q2FRB融資担当者調査:貸出基準の厳格化に、ピークアウトの兆しがチラリ

-

米債務上限法案成立で浮上する2つのリスク、Tビル大量発行と…

-

米Q1に延滞率が急伸、若い世代を中心に自動車ローンやクレジッドカードで

{kind=link}