ISM Manufacturing Sentiment Suffers Worst Monthly Decline Since Financial Crisis.

米1 月ISM製造業景況指数、米1月マークイット製造業PMI確報値、各連銀の製造業景況感指数、米12月建設支出をおさらいしていきます。

米1月ISM製造業景況指数はと56.6と、市場予想の54.0を上回った。政府機関の閉鎖を受けて2016年11月以来の低水準となった前月の54.3(54.1から上方修正)から、改善している。

トランプ政権が鉄鋼・アルミ関税を2018年3月に発動し同年6月からはEU、カナダ、メキシコに拡大、さらに通商法301条を根拠とした対中関税措が同年7月6日発動。その裏でEUとは米欧首脳会談で同年7月に関税撤廃交渉開始で合意し、同年8月にはメキシコとのNAFTA再交渉で合意した。ただし中国に対しては厳格な姿勢を保ち、同年9月24日に自動車関税や対中知財関税として追加で2,000億ドル相当を発動、同年12月1日の米中首脳会談で追加関税措置は90日間猶予となり、米中間で交渉が続くなか、製造業のセンチメントは小幅に上昇した格好だ。政府機関の閉鎖が一旦終了したほか、原油価格の下げ止まりが奏功したとみられる。

内訳をみると、新規受注と生産の改善が著しい。ただし、雇用は米1月雇用統計に反し小幅低下し、仕入れ価格に至っては分岐点の50を割り込んだ。詳細は、以下の通り。

・生産 60.5、4ヵ月ぶりの高水準>前月は54.3、2016年10月以来の低水準、6ヵ月平均は62.6

・新規受注 58.2>前月は51.3と2016年8月以来の低水準、6ヵ月平均は59.2

・雇用 55.5<前月は56.0と6ヵ月ぶりの低水準、6ヵ月平均は57.0

・在庫 52.8>前月は51.2、6ヵ月平均は52.7

・新規輸出受注 51.8、少なくとも2016年11月以来の低水準<前月は52.8、6ヵ月平均は53.4

・入荷遅延 56.2<前月は59.0、6ヵ月平均は60.9

・受注残 50.3>前月は50.0、6ヵ月平均は54.3

・仕入れ価格 49.6、2016年2月以来の50割れ<前月は54.9、6ヵ月平均は62.8

ISMのティモシー・フィオーレ会長は、今回の結果が2018年12月の低下を打ち消す内容と評価した。ただ「輸出は拡大を続けたが、2016年10~12月期以来で最低にとどまり、仕入れ価格も同時期以来の分岐点割れを迎えた」と指摘。仕入れ価格の低下は、追加関税措置を受けたサプライチェーンの混乱が収束した可能性を示唆するとの見方も寄せる。18業種別でビジネス拡大を報告したのは14業種とし、前月の11業種を上回ったと報告。ただし、非金属・鉱物製品のみが縮小した程度で、他3業種は横ばいだったと考えられる。前回は印刷関連機器、組み立て金属、非金属鉱物、石油・石炭、製紙、プラスチック・ゴムが縮小していた。

▽米1月IHSマークイット製造業PMI・確報値、2017年9月以来の低水準から改善

米1月IHSマークイット製造業PMI確報値は54.9と、市場予想と速報値と一致した。2017年9月以来の低水準となった前月の53.8から改善している。内訳をみると、生産が4ヵ月ぶりの水準を回復したほか、新規受注も約1年半ぶりの低水準から改善した。雇用も1年半ぶりの水準から巻き戻し、仕入れ価格も高止まりを維持。新規輸出受注は軟化したものの、全体的にISM製造業景況感指数と同様に、製造業活動の改善を示唆する内容となっている。

クリス・ウィリアムソン首席ビジネス・エコノミストは、結果を受け「1月に製造業センチメントは勢いを取り戻し、生産活動は大幅に上昇した」とコメントした。足元の勢いが続けば「米1~3月期成長率は2.5%増が期待できる」と予想。その他の心強いサインとして「雇用や仕入れ増加」を挙げ、企業は拡大傾向にあるとの見方を寄せた。

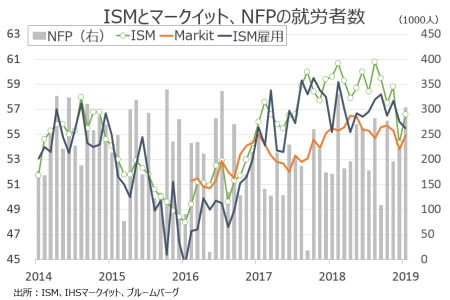

ISM製造業景況指数、マークイット製造業PMIと共に改善。

(作成:My Big Apple NY)

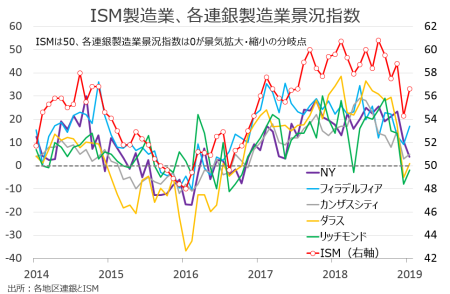

――ISM製造業景況指数、マークイット製造業PMI・確報値だけでなく、各連銀が発表する製造業景況感指数も、NY連銀以外は全て改善しました。

(作成:My Big Apple NY)

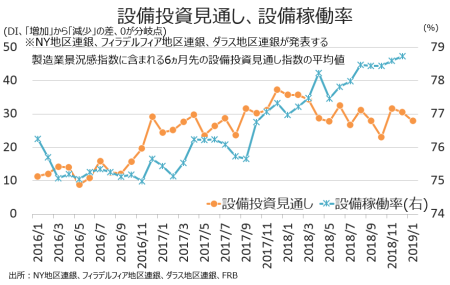

特にエネルギー関連の比率が高い州を含むダラスは、分岐点割れから回復。リッチモンドは2ヵ月連続で分岐点を割り込んだものの、こちらも前月の低下分を巻き戻す動きをみせています。ただし、設備投資の動向をみるとNY、フィラデルフィア、ダラスの3地区連銀の6ヵ月先見通しは、3ヵ月連続で低下しました。

(作成:My Big Apple NY)

米株と原油価格の回復に伴い景況感指数は改善した一方で、見通しに明るさが増したとは言えません。追加関税措置の余波に加え、国際通貨基金(IMF)の世界経済見通しの最新版にあったように、中国や欧州の景気減速は明白で、新規受注も軟化しており、楽観は禁物でしょう。

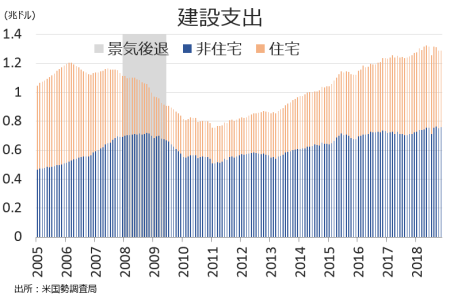

▽米11月建設支出、民間が回復し市場予想超え

米11月建設支出は前月比0.8%増の年率1兆3,088億ドルとなり、市場予想の0.2%増を上回った。前月の0.1%増(0.1%減から上方修正)を含め、2ヵ月連続で増加している。建設支出の前年比は10月に続き3.4%増と2011年8月からの増加トレンドを維持しつつ、3月以来の低い伸びを保つ。

内訳をみると、住宅が3.4%増と4ヵ月ぶりに増加した。逆に、非住宅は1.0%減と前月分の増加を打ち消した。

民間は前月比1.3%増と、4ヵ月ぶりに増加に転じた。住宅が3.5%増と4ヵ月ぶりに増加した半面、非住宅は1.2%減と前月分の増加を相殺した。公共は0.9%減と、前月の1.5%増から減少に反転。住宅が4.3%減と3ヵ月連続で減少したほか、非住宅も0.8%減と前月の1.6%増から減少に転じた。

建設支出、2018年に頭打ちの兆し。

(作成:My Big Apple NY)

――建設支出は金利低下の追い風を受けて民間で改善を確認したとはいえ、過去3ヵ月連続で減少した反動とも考えられ、好転の兆しかどうかは未だ不透明です。政府機関閉鎖の影響もあって公共が下押ししており、閉鎖終了で改善が期待できるものの、2月15日までのつなぎ予算が期限切れ前に妥結できるのか、こちらも不確実。建設支出はまだまだ変動が激しくなりそうです。

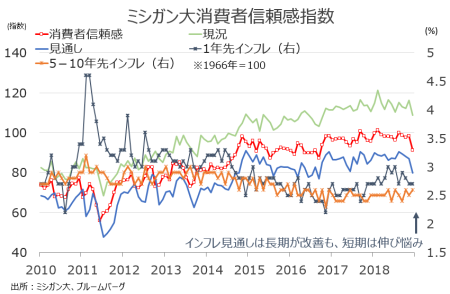

▽米1月ミシガン大学信頼感・確報値、大統領選直前の水準へ低下

米1月ミシガン大学消費者信頼感指数・確報値は91.2と、市場予想と速報値の90.7から上方修正された。前月の98.3は下回り、米大統領選前の2016年10月以来の低水準となる。内訳をみると、現況指数が速報値の111.0から108.8へ下方修正されつつ、2016年10月以来の水準へ低下。見通し指数は速報値の78.3を上回り79.9へ上方修正されたが、こちらも2016年10月以来の水準へ下振れした。

原油先物が2018年12月に直近高値から約40%急落し42ドル台をつけた後、50ドル台を回復したため、1年先インフレ見通しは2.7%で変わらず。2014年10月以来の高水準となる10月の2.9%を3ヵ月連続で下回った。5~10年先インフレ見通しは前月の2.5%から2.6%へ戻した。

ミシガン大学消費者信頼感、期待指数だけでなくこれまで堅調だった現況指数も下振れ。

(作成:My Big Apple NY)

ミシガン大学の主席エコノミスト、リチャード・カーティン氏は、結果を受け「トランプ大統領が選出される前の水準へ低下しており、政府機関の閉鎖終了は小幅な反動につながる程度だった」と振り返る。2月15日までのつなぎ予算で合意したためで、仮に再び政府機関が閉鎖されれば「楽観度を持続的に低下させうる」と予想。こうした不透明感が仇となったのか「消費者の家計見通しは良好だが、将来の雇用については楽観度が後退した」。政府機関の閉鎖が今後の消費者センチメントに影響を与える公算が大きいなかで、カーティン氏は2019年の個人消費を2018年と変わらず「2.6%増」と見込む。

(カバー写真:Ryan Adams/Flickr)

Comments

1月FOMC、利上げ小休止と資産圧縮の早期終了の姿勢を明確化 Next Post:

11月対米証券投資:米国債保有高で主要国リスト圏外はこの国

{kind=link}