Though ’Considerable Time’ Stays, Dots Send Hawkish Signal.

今回の米連邦公開市場委員会(FOMC)声明文、「長きにわたる(considerable time)」低金利の文言はしっかり残りました。

雇用に対し「労働市場を示す一連の指標は、大いなる人的資源の活用不足を示す」との文言も残しただけでなく、インフレは「長期目標をいく分下回る水準にある」へ差し替え、全体的にハト派寄りと言えます。ダウ平均が終値ベースで最高値を更新するはずですね。そういえば経済・金利見通しを発表した前回6月も当時、S&P500が終値ベースで最高値を更新していました。イエレンさん、相変わらず米株相場とのホットな蜜月関係を保っています。

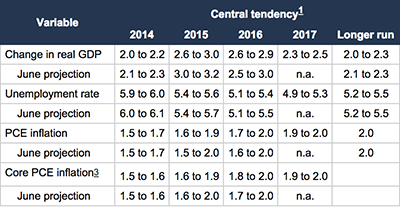

経済・金利見通し(SEP) は、このような結果になりました。

GDP・インフレ・失業率見通し、9月版

GDPは2014年、2015 年分が小幅に下方修正されています。2016年は微調整にとどめ、今回から加えられた 2017年は利上げ後の世界を見越したのか2016年を下回 る水準になりました。インフレ見通しは小幅修正の域を出ず。失業率は、2017年まで順当に改善する方向を見込んでいます。

第1弾の利上げ時期の予想は、2014年が1人、2015年は14人、2016年は2人。6月時点は2014年が1人、2015年は12人、2016年は3人でしたから、新たに加わったフィッシャーFRB副議長、ブレイナードFRB理事、クリーブランド連銀のメスター総裁が2015年と2016年のいずれかに収まったと考えられます。

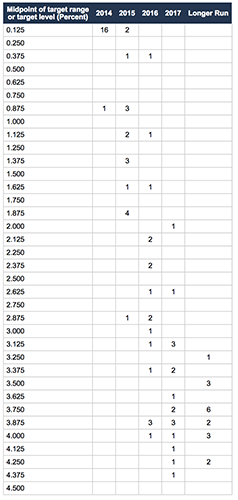

FF金利見通しは、以下の通り。

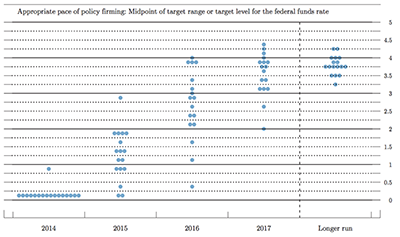

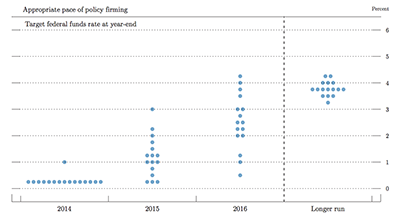

FF金利とドットをみると、以下の通り。

9月版

6月版

全体的にドットは上方向に修正されており、2015年末の平均見通しは1.375%となり2015年末の1.125%から引き上げられました。2016年も2.875%と前回の2.50%から一段と上方修正されています。

さらに票決をみると、反対票に7月時点で予想したようにセントルイス連銀のプロッサー総裁のほかダラス連銀のフィッシャー総裁が加わりました。

長きにわたる低金利の文言維持の予想を的中させたバークレイズのマイケル・ギャピン米エコノミストは、結果を受けて利上げ開始時期につき「2015 年6月」で据え置いています。ただし「物価と失業率が2大統治目標に一段と収れんしていけば、3月に着手するリスクも残る」と付け加えていました。

債券市場、特に短期ゾーンが売られた背景は早期利上げのわずかな可能性に反応したと言えます。今回のFOMC後「政策正常化への指針と計画」とする出口戦略の手順を公表し、利上げ準備を粛々と進めていますから。なお「政策正常化への指針と計画」では、これまでの議事録通り、1)利上げ開始後まで再投資停止を行わない(バランスシートの縮小と金利政策の分離)、2)利上げ段階での超過準備金金利(IOER)とリバース・レポ金利の活用——を記しています。

明らかなに利上げの方向をみつめるFOMC、声明文のハト派トーンに騙されない方が賢明でしょう。米株は本日こそ好調でしたが、タカ派トーンを見直すタイミングがくるかもしれません。フィッシャー副議長率いる金融安定委員会も、発足していますしね。

イエレンFRB議長の記者会見、概略は以下の通り。

1)「長きにわたる」低金利はカレンダーではなく経済指標に基づく

2)経済見通しでは二大統治目標の達成が2016年に達成する半面、FF金利は2017年に長期見通しに到達するのは金融危機の悪影響が根強く残るため

3)利上げ開始後に再投資を停止・縮小へ、仮に再投資停止のみでは金融危機以前の水準へ戻るには2020年まで時間を要する

4)労働参加率の低下はベビーブーマー世代の人口減少など構造要因を反映、ただし0.25−1.0%ポイントは循環的

FOMC声明文の主な変更点とポイント

【景況判断】

前回:「4-6月期に回復した」

↓

今回:「緩やかな回復を示した」

※4-6月期国内総生産(GDP)改定値が4.2%増と、1-3月期の2.1%減のマイナス分を打ち消しただけでなく7−9月期も2.5—3.0%増が見込まれている。

前回:「労働市場の動向は改善し、失業率は一段と低下した」

↓

今回:「労働市場はいくらか一段と改善したものの、失業率はあまり変わっていない」

※7月失業率は6.2%へ上向いたものの8月には6月と同じく6.1%と2008年9月以来の水準へ戻し、FOMCメンバーの予想値「6.0-6.1%」の上限に届いた。

前回:「インフレは、委員会の長期目標に水準へいく分近づいた」

↓

今回:「インフレは、委員会の長期目標をいく分下回ってきている」

※米8月生産者物価指数のほか米8月消費者物価指数も下振れし、特にCPIはディスインフレの懸念を募らせる内容だった。

【統治目標の遵守について】

前回:「委員会は「経済活動」および労働市場の見通しのリスクにつき均衡に近い水準にあり、インフレが中期的に目標値の2%を下回って推移するリスクはいく分後退したと判断する。」

↓

今回:「委員会は経済活動および労働市場の見通しのリスクにつき均衡に近い水準にあり、インフレが中期的に目標値の2%を下回って推移するリスクは、年初からいく分後退したと判断する。」

※最新のインフレ指標は再びディスインフレの傾向を示しつつ、「年初から」という文言を追加。

【量的緩和策について】

委員会は引き続き米国債、住宅ローン担保証券それぞれ50億ドルずつの減額を決定。ただし事前に地ならししていたように、10月のQE終了も宣言した。

【政策金利について】

インフレ目標値2%を達成した場合でも、労働市場や金融動向などを考慮しながら低金利を長きにわたって維持するとあらためて表明。

【票決結果】

今回は、前回のセントルイス連銀のプロッサー総裁に加えダラス連銀のフィッシャー総裁が反対票を投じた。フィッシャー総裁は継続的な実体経済の強まり、労働資源見通しの改善、全体的な物価安定、金融市場における過剰な動向を踏まえ、現状のフォワード・ガイダンスより前倒しで緩和策を取り除くことができると主張。プロッサー総裁は、フォワード・ガイダンスにある「長きにわたる低金利」との文言は経済活動の進展にを反映していないとの見地から、反対票を投じたという。

(カバー写真 : UStream)

Comments

米9月NAHB住宅市場指数、05年11月以来の高水準 Next Post:

米8月住宅着工件数、複合住宅が足を引っ張り予想以上の減少

{kind=link}