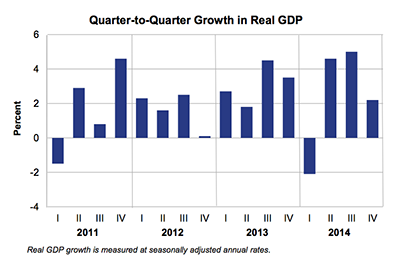

Q4 GDP Revised Lower On Less Inventory Accumulation And Net Trade.

米10−12月期国内総生産(GDP)改定値は前期比年率2.2%増と、速報値の2.6%増から下方修正された。市場予想の2.0%増は上回っており、大寒波の打撃から3年ぶりのマイナス成長へ沈んだ1-3月期の2.1%減、4−6月期の4.6%増、7−9月期の5.0%増を経て、2014年の成長率は2.4%増となる。2014年12月米連邦公開市場委員会(FOMC)の予想レンジ上限と一致した。2010−2013年の平均値2.2%を上回りつつ、1990年代の平均値は3.4%からはかい離したままだ。

前年比では2.3%増と、速報値の2.5%増および7−9月期の2.7%増を下回り3期ぶり低水準。

(出所:BEA)

内訳をみると、GDPの7割を占める消費は4.2%増と市場予想および速報値の4.3%増には一歩及ばず。GDPの寄与度は2.83%と、速報値の2.87%から小幅修正された。ただホリデー商戦やガソリン価格が約5年ぶりの水準へ下落した恩恵を追い風に、7−9月期の3.2%増も超え2006 年1−3月期以来の水準へ加速している。

(個人消費の内訳)

・耐久財 6.0%増<速報値は7.4%増、新車販売台数は11月に2003年以来の高水準だったものの力及ばず

・非耐久財 3.8%増<速報値は4.4%増、3期連続で増加するなか最も強い伸び

・サービス 4.1%増>速報値は3.7%増、少なくとも1年ぶりの高水準

民間投資は、企業の設備投資を表す機器投資をはじめ非住宅投資、構造物投資、知的財産などが上方修正された。

(民間投資の内訳)

・民間投資 5.1%増<速報値は7.4%増、3期連続で増加したなかで最も弱い伸び

・固定民間投資 4.5%増>速報値は2.3%増、3期ぶり低水準

・非住宅 4.8%増>速報値は1.9%増、3期ぶりの低水準

・機器投資(企業の設備投資)0.9%増>速報値は1.9%減、3期ぶりのマイナスから上方修正

・構造物投資 5.0%増>速報値は2.6%増、7−9月期の4.8%増からも加速

・住宅投資 3.4%増<速報値は4.1%増、4−6月期の8.8%増には届かず

・知的財産 10.9%増>速報値は7.1%増、6期連続でプラスとなり直近で最高

在庫投資は大幅に下方修正されたため、GDPの寄与度は速報値の0.82%から0.11%へ縮小。純輸出の寄与度も、下方修正された。

(その他)

・純輸出の寄与度 マイナス1.15%<速報値はマイナス1.02%、4−6月期を除き2014年で3期目のマイナス

・在庫投資 884億ドル増<速報値は1131億ドル増

(政府支出)

・政府支出 1.8%減>速報値は2.2%減、3期ぶりに減少

・連邦政府 7.5%減=速報値は7.5%減、防衛支出が7−9月期の16.0%増から12.4%減に反転して政府支出を押し下げ

GDPデフレーターは前期比年率0.1%の上昇となり、市場予想および速報値の±0%を上回った。原油先物が2014年6月から50%以上も下落した影響で、7−9月期の1.4%には遠く及ばず。コアPCEデフレーターは、市場予想と速報値と一致し1.1%。ただし、7−9月期の1.4%以下にとどまっただけでなく、2013年4−6月期以来の水準へ沈んだ。FOMCのインフレ目標値「2%」を超えた4−6月期の2.2%から、一段とかい離が進んでいる。

JPモルガンのダニエル・シルバー米エコノミストは、今回の結果を受け「GDPこそ下方修正されたが、最終消費や所得が上方修正された」点に注目。特に「所得は7−9月期は前期比年率3.6%増から4.2%増、10−12月期も3.8%増から4.1%増に引き上げられ、貯蓄率も速報値から小幅上昇の4.7%した」と評価し、ガソリン価格の下落を背景もあって消費拡大の期待を寄せた。

バークレイズのジェシー・ヒューウィッツ米エコノミストは、結果を受け「堅調な消費に加え機器投資などの上方修正は1−3月期には追い風」と指摘。ドル高が「純輸出の寄与度を低下させGDPの伸びを抑える」場合があるとしつつ、向こう数四半期のGDP予想を「2.5%増−3.0%増」で維持した。

——米10−12月期GDP改定値は消費や在庫の下方修正を、企業の設備投資を表す機器投資を中心とする民間投資の上方修正が支え市場予想より強い内容でした。半面、ウォルマートや一部の小売業者の業績見通しがガソリン価格の下落や労働市場の改善の割に明るくなかったように消費が加速し続けるかは疑問が残ります。1−3月期は原油安に伴う設備投資計画の削減がスタートする上、ドル高効果による輸出の圧迫、住宅投資の減速が成長を抑えるリスクも。イエレン米連邦準備制度理事会(FRB)議長が「向こう数会合は利上げをしない」と発言する裏には、ソフトパッチに陥りそうな1−3月期の経済成長を見極めたいとの思惑が見え隠れします。

(カバー写真:CNN Money)

Comments

小売決算、ガソリン価格下落の恩恵はイマイチ Next Post:

米1月中古住宅販売成約件数指数、前月の低下を相殺も市場予想に届かず

about the author: Sawako

Related Posts

-

1月ベージュブック、経済活動はNYで大幅減速も前回と「比較的変わらず」

-

11月ベージュブック、7地区連銀が経済活動の横ばいor小幅低下を報告

-

11月FOMC議事要旨:今後の利上げ幅縮小を確認、ドル高リスク懸念も

{kind=link}