Once Again, U.S. Private Sector Adds Less Than 20K Positions.

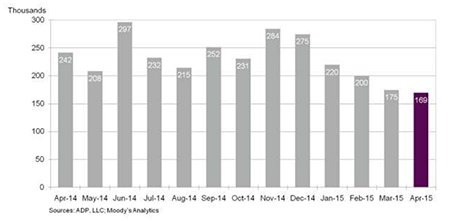

米4月ADP全国雇用者数は前月比16.9万人増となり、市場予想の20.5万人増を下回った。前月の17.5万人増(18.9万人増から下方修正)にも届かず、3月に続き2014年1月以来の20万人割れを示現。2010年2月以来の増加トレンドは保った。なおADP全国雇用者数は民間のみであり、政府を含まない。

ADP全国雇用者数、5ヵ月連続で前月比割れ。

(出所:ADP)

内訳は、以下の通り。

▽企業規模別

中小企業 16.4万人増、増加トレンドを維持

大企業 0.5万人増、5ヵ月連続で増加したなかで最も小幅な伸び

▽業種別

サービス業 17.0万人増<前月は17.2万人増、2014年8月以来の低水準に並ぶ

(米4月ISM非製造業景況指数の前月は56.6から56.7へ上昇、6ヵ月ぶりの高水準)

・専門/ビジネス・サービス(派遣を含む) 3.4万人増>前月は2.8万人増

・貿易/輸送/公益 4.4万人増>前月は4.1万人増、4ヵ月ぶり高水準

・金融 0.7万人増<前月は1.9万人増、6ヵ月ぶり低水準

財生産業 0.1万人減<前月は0.3万人増、2010年9月以来の減少

(米4月ISM製造業景況指数の前月の50.0から49.5へ低下、2013年4月以来の分岐点割れ)

・製造業 1.0万人減<前月は0.3万人減と2ヵ月連続で減少、2010年1月以来で最大の減少幅

・建設 2.3万人増>前月は2.8万人増で2014年5月以来で最低

ADPとともに統計を担当するムーディーズ・アナリティクスのマーク・ザンディ主席エコノミストは、結果を受けて「原油安とドル高が雇用創出を阻害しており、特に原油セクターと製造業部門で減少を確認した」と指摘。ただ「一時的要因であり、今夏に雇用の伸びは加速するだろう」とまとめた。

JPモルガンのダニエル・シルバー米エコノミストは、今回の結果に対し「ADP全国雇用者数は足元で下振れするフィラデルフィア連銀の景気指標(Aruoba-Diebold-Scotti Business Conditions Index)を取り込む一方で、他の雇用指標は明るい兆しがみえている」と指摘。また雇用統計サンプル採取期間の基盤となる12日が日曜に当たり「調査期間が通常より後ろ倒しになる」ため、「雇用が上振れする可能性を示す」という。その上で、同氏の米4月雇用統計・非農業部門就労者数(NFP)の予想を26.0万人増、民間就労者数は25.5万人増で据え置いた。ブルームバーグでの米4月雇用統計・NFP予想は、22万人増だった。

——米4月ADP全国雇用者数は2ヵ月連続で20万人割れながら、カレンダー要因で増加する余地を残します。雇用統計といえば、12日を含む週までをサンプルとして使用し3週後に発表する仕組みですよね。2014年は12日が土曜に当たるなか、3週後の5月2日に発表していました。今回は12日が日曜日だったため1週ずれて5月8日に発表を迎えます。サンプル期間の違いが、雇用を上積みさせる原因を作るのでしょうか?

ちなみに2014年10月も、12日が日曜に当たりました。当時の米10月雇用統計・NFPを振り返ってみると、ホリデー商戦の雇用増が見込まれるなか速報値ベースで前月比21.4万人増と、市場予想の23.5万人増と期待外れに終わっています。

1−3月期の米企業決算を振り返ると、コスト削減で利益に漕ぎ着けた一方で売上は芳しくありません。ムーディーズのザンディ氏はCNBCで今回の米4月ADP全国雇用者数の結果は「決算内容を反映していない」と断言していましたが、企業が採用に積極的でいられるかは疑問が残ります。米1−3月期労働生産性でも、企業が新規雇用に及び腰となるリスクを示唆していました。

▽米1−3月期労働生産性・速報値

米1−3月期労働生産性・速報値は前期比年率1.9%低下し、市場予想と一致した。米1−3月期国内総生産(GDP)速報値と、整合的な結果となる。2014年10−12月期の2.1%(2.2%から上方修正)に続き下振れしており、2期連続でのマイナスは2006年以来初めて。内訳をみると、大寒波・積雪に見舞われるなか生産が0.2%低下している。半面、労働時間が1.7%上昇した。米1−3月期雇用コスト指数が示したように、時間当たりの労働報酬は労働時間が延びたこともあって3.1%と1年ぶりの水準へ上振れ。結果、一定量を生産するために必要は労働経費を示す単位労働コストは5.0%上昇し、市場予想の4.6%より加速した。2014年10−12月期の4.2%を超え、1年ぶりの高水準を示す。賃金の伸び拡大は消費にプラス要因であるものの、企業の売上が鈍化する現状を踏まえると収益を圧迫しかねない。

(カバー写真 : COD Newsroom/Flickr)

Comments

今年のメット・ガラ、テーマは「中国」 Next Post:

MBA住宅ローン申請件数指数は2週連続で低下、金利上昇を嫌気

{kind=link}