FOMC Cuts Rate-Hike Path By Half In This Year.

3月15〜16日開催の米連邦公開市場委員会(FOMC)では、予想通りFF誘導金利目標の据え置きを決定しました。今回、注目された労働市場と物価のリスク・バランスでは文言を修正しつつ維持。2015年10月に利上げの狼煙となった「ほぼ均衡(nearly balanced)」は、挿入していません。世界経済の減速や金融市場への懸念を残し、FF金利見通しも年内4回から2回を織り込む程度に下方修正しました。マーケットはイエレン米連邦準備制度理事会(FRB)議長の発言もあり、株高・債券高・ドル安で反応しています。

声明文の主な変更点とポイントは、以下の通り。

【景況判断】

前回:「経済成長は昨年鈍化したものの、労働環境は一段と改善した」

↓

今回:「経済成長は、世界経済と金融市場の動向にも関わらずゆるやかなペースで拡大した」

※米1-3月期国内総生産(GDP)改定値は上方修正され、金融市場は2月半ばで底打ちしVIX指数も年初来最低をつけたが、欧州中央銀行(ECB)が追加緩和を余儀なくされたように世界経済およびボラティリティに配慮。

前回:「家計支出と企業の固定投資はゆるやかなペースで増加」

↓

今回:「家計支出はゆるやかなペースで増加し、住宅市場は一段と改善した」

※米2月小売売上高が2ヵ月連続で減少し前月分も下方修正された半面、米1月個人消費は加速。米1月中古住宅販売件数も2007年以来で最高を達成し、鈍化した米1月新築販売件数を打ち消す勢いを示した。

前回:「家計支出と企業の固定投資はゆるやかなペースで増加」、「しかしながら、純輸出は軟調だった」

↓

今回:「しかしながら、企業の固定投資と純輸出は軟調だった」

※米10-12月期GDP改定値で、企業の設備投資に関わる項目が上方修正されたとはいえ減少を示し純輸出は米1月貿易収支で輸出が減少した通りマイナス寄与を続ける状況。

前回:「力強い雇用の増加を含む一連の労働指標は、労働資源の活用不足がさらに低下する可能性を示す」

↓

今回:「力強い就労者数を含む直近における一連の指標は、労働市場がさらに強まった可能性を示す」

※米2月雇用統計・NFPが20万人台を回復し、失業率も1-2月にわたり4.9%と2008年4月以来の低水準だったため「労働資源の活用不足」を削除。

前回:「インフレはエネルギー価格の下落や非エネルギーの輸入品などの低下を受け、委員会の長期的な目標値である2%を下回った水準を続けている」

↓

今回:「インフレは足元数ヵ月で上昇したものの、エネルギー価格の下落や非エネルギーの輸入品などの低下を受け委員会の長期的な目標値である2%を下回った水準を続けている」

※米1月消費者物価指数、米1月コア個人消費支出(PCE)デフレーターなど改善を示す。

前回:「マーケット・ベースのインフレは一段と低下し(declined further)、経済指標ベースのインフレは足元ほぼ横ばい(are little changed)だった」

↓

今回:「マーケット・ベースのインフレは低水準にとどまり(remain low)、経済指標ベースのインフレは足元ほぼ横ばいだった。」

※5年先・5年物ブレーク・イーブン・インフレ率は低い水準を維持しつつ、過去最低からは改善。

【統治目標の遵守について】

前回:「なし」

↓

今回:「しかしながら、世界経済と金融の動向はリスクをもたらしうる」

※世界経済、金融市場を意識する姿勢を強調。

前回:「インフレは以前のエネルギー価格のさらなる低下を一部反映し低水準にとどまる見通しだが、エネルギーや輸入価格の低下といった一時的な低下の影響が減退し、かつ労働市場が一段と強まるにつれ、中期的に2%へ上向いていく」

↓

今回:「インフレは以前のエネルギー価格に低下を一部反映し低水準にとどまる見通しだが、エネルギーや輸入価格の低下といった一時的な低下の影響が減退し、かつ労働市場が一段と強まるにつれ、中期的に2%へ上向いていく」

※原油先物が底打ちしたため、微調整。

前回:「委員会は世界経済と金融動向を注視し、労働市場やインフレへ及び見通しをめぐるリスク・バランスへの影響を評価していく」

↓

今回:「委員会は、インフレ動向を緊密に注視していく」

※世界経済や金融動向をめぐる文言を設定したため、低インフレへの警戒を個別に表明。

【政策金利について】

前回:「経済見通しを踏まえ、委員会はFF金利誘導目標を0.25~0.50%で据え置くことを決定した。金融政策は緩和的であり続け、それによって労働市場における一段の改善とインフレ目標値2%の回帰を支援する」

↓

今回:「こうした背景をもとに、委員会はFF金利誘導目標を0.25~0.50%で据え置くことを決定した。金融政策は緩和的であり続け、それによって労働市場における一段の改善とインフレ目標値2%の回帰を支援する」

※経済見通しには世界経済あるいは金融市場からリスクが控えるため、文章を調整。

【票決結果】

票決は1月こそ全会一致だったものの、カンザスシティ地区連銀のジョージ総裁が25bpの利上げを目指し反対票を投じた。輪番制である地区連銀の総裁は、カンザスシティ連銀のジョージ総裁、セントルイス連銀のブラード総裁、クリーブランド連銀のメスタ―総裁、ボストン連銀のエバンス総裁へ交代した。なお2015年は1月、3月、4月、6月、7月と5回連続でゼロ、リッチモンド連銀のラッカー総裁が利上げを目指し反対票を投じた9月と10月を経て、12月はゼロに戻った。

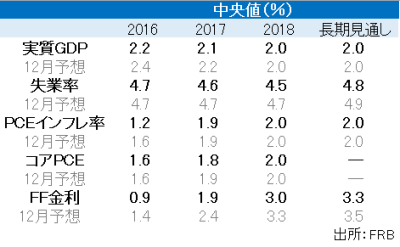

【経済・金利見通し】

成長見通しは、細かな修正が入った。成長率は2016年と2017年を引き下げ、2018年と長期見通しを据え置いている。失業率は2017年以降を下方向へ修正した。インフレはコアPCEの場合で2017年のみ、下方修正するにとどめている。

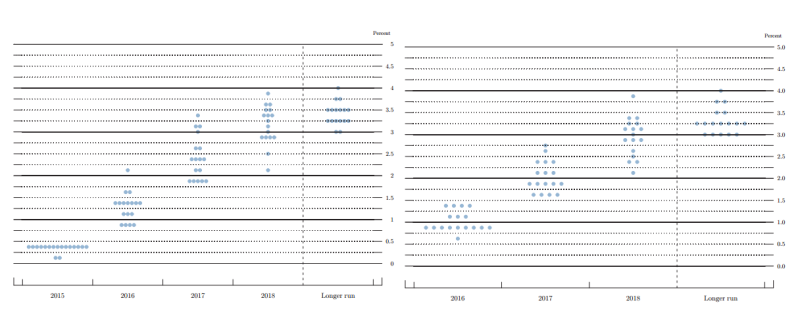

注目のFF金利見通しのドット・チャートでは、引き下げが目立った。2016年は、従来の1.375%から0.875%へ下方修正。2015年12月時点の年4回予想から、年2回予想へ巻き戻した。それに合わせ2017年は2.375%から1.875%、2018年も従来の3.25%から3.00%へ引き下げつつ、それぞれ4回ずつの利上げを見込む。長期的なFF金利見通しも、従来の3.50%から3.25%へ変更した。

右が前回12月、左が今回3月分のドットチャート。

(出所:チャート全て、FRB)

【イエレンFRB議長、記者会見】

イエレンFRB議長は、FF金利見通しの下方修正に合わせ記者会見でハト派寄り姿勢へ軸足を寄せた。次回の利上げについて「Fedが説明で政策決定を説明できるとマーケットが仮定した時に」行う意思を表明している。従ってFF先物織り込み度が低い4月の可能性を事実上、排除した格好だ。賃金動向には「広範にわたって上昇している証左はない」、「最大限の雇用に到達しておらず、賃金を抑制している潜在的な労働者が存在する」と発言。労働市場に係る文言で“労働資源の活用不足”こそ排除したが、楽観的な態度を控えた。

世界経済の減速をめぐっては「中国の経済鈍化はサプライズでなかったものの、日欧と同じくエマージング諸国の弱含みは想定外だった」と述べた。経済見通しを大いに変更させる引き金にはならなかったものの、「警戒を持つことが適切」と明言することを忘れない。マイナス金利については否定的な見解に終始し、量的緩和やコミュニケーションといった手段を選好する姿勢を打ち出した。

FOMC声明文の変更を受けて、ウォールストリート・ジャーナル(WSJ)紙はFed番であるジョン・ヒルゼンラス記者とハリエット・トリー記者による「Fed、利上げペースを下方修正(Fed Dials Back Pace of Rate Hikes)」と題した記事を配信。世界経済と金融市場ボラティリティを与えるリスクに配慮し、利上げ回数を当初の想定から巻き戻したと伝えている。

JPモルガンのマイケル・フェローリ米主席エコノミストは、声明文など一連の内容に対し「今年の利上げ見通しを3回から2回へ変更し、7月と12月を見込む」とまとめた。第一の理由として“世界経済と金融の動向はリスクをもたらしうる”との文言に注目し、「FF金利見通しを前回の4回から2回へ変更した主たる要因なのだろう」と分析する。経済見通しでインフレや失業率にさほど変更を加えておらず、FOMCがどこに意識を振り向けているかが分かるというわけだ。しかも「政策のリアクション・ファンクション(インフレと失業率の関係を表す)がシフトし、本質的にハト派寄りへ傾いたと考えられる」という。

フェローリ氏が次回利上げを7月26~27日開催を据える背景として、まず文言に残った世界経済と金融市場への配慮が挙げられる。6月14~15日開催のFOMCにおける利上げは、英国で6月23日に欧州連合(EU)残留を問う国民投票が実施される都合上、市場混乱につながりかねない。さらに7月の追加利上げにより、11月8日の米大統領選を控えた9月20~21日開催のFOMCで引き締め効果を与えずに済む。9月の次が11月1~2日開催と米大統領選に近いだけに、あらぬ解釈を与える可能性すら排除したいはずだ。7月は経済・金利見通しやイエレンFRB議長の記者会見を予定しないものの、同議長が2015年7月に行った議会証言で声明文のみ公表する会合でも利上げは可能との態度を表明していた。可能性はゼロではない。

――FF先物市場では、FOMC後に6月利上げ織り込み度が37.8%と前日の53.6%から低下しました。ハト派として鳴らすブレイナードFRB理事が、オフィスの距離と出くわす回数が多いという利点を活かし、イエレンFRB議長を説得したのでしょうか?

むしろ、イエレンFRB議長の性格が反映されたと言えそうです。ヒルゼンラス記者が明かしたように気さくな人柄の陰で非常に慎重である側面をお持ちで、海外へ赴く際には3時間前から待機するほど。記者会見で口にした「警戒を持つことが適切(caution is appropriate)」に象徴的に表れています。Fedサーベイで市場参加者の視野にも入っているように、米大統領選に立ち込める不透明性も意識していることでしょう。

(カバー写真:FRB/Flickr)

Comments

米2月住宅着工件数は6ヵ月ぶり高水準も、建設許可は減少 Next Post:

米2月鉱工業生産は低下に反転も、製造業は回復たどる

{kind=link}