Q4 GDP Revised Up, Corporate Profits Down.

米10 −12月期国内総生産(GDP)確報値は前期比年率1.4%増と、市場予想および改定値の1.0%増を上回った。速報値の0.7%増から、上方修正の一途をたどった格好だ。ただ前期の2.0%増以下にとどまり、3期ぶりの低水準は変わらず。10−12月期のGDPは前年同期比で2.0%増と、改定値の1.9%増および速報値の1.8%増から上方修正。前期の2.1%増は下回り、ヘッドラインと同じく2014年1−3月期以来の低水準だった。もっとも、2015年通期のGDPは2.4%増。2015年12月米連邦公開市場委員会(FOMC)の2015年末予想レンジ中央値を超え、2014年に続き2010年以来で最高を遂げた。

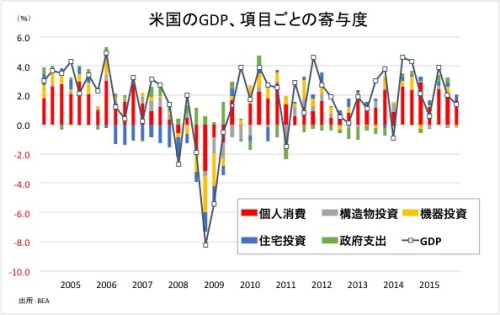

GDPの7割を占める消費は2.4%増と、改定値の2.0%増及び速報値の2.2%増から上方修正された。前期の3.0%増には、届かず。ホリデー商戦を追い風に、2006年1−3月期以来の高水準に達した2014年10−12月期の4.3%増を下回る水準を維持した。GDPの寄与度は1.66%ポイントと改定値の1.38%ポイント及び速報値の1.46%ポイントを超えつつ、前期の2.04%は下回った。

(個人消費の内訳)

・耐久財 3.8%増、3期ぶりの低水準>改定値は3.4%増、速報値は4.3%増、前期は6.6%増

・非耐久財 0.6%増、2014年1−3月期以来の低水準<改定値は1.2%増、速報値は1.5%増、前期は4.2%増

・サービス 2.8%増>改定値は2.1%増、速報値は2.0%増、前期は2.1%増

個人消費さえしっかりすれば、1%超えの成長は可能という証左。

(作成:BEAよりMy Big Apple NY)

民間投資は、まちまち。企業の設備投資でも構造物投資は上方修正されたが、機器投資は下方修正されている。固定投資や住宅投資は上方修正されたが、非住宅は引き下げられ無形資産に至っては減少へ転じた。民間投資の寄与度は0.16%ポイントのマイナスとなり、前期の0.11%ポイントのマイナスに続き成長を押し下げている。

(民間投資の内訳)

・民間投資 1.0%減、2期連続で減少<改定値は0.7%減、速報値は2.5%減、前期は0.7%減

・固定投資 0.4%増、2012年7 −9月期以来で最低の伸び>改定値は0.1%増、速報値は0.2%増、前期は3.7%増

・非住宅 2.1%減、2012年7 −9月期以来で初の減少<改定値は1.9%減、速報値は1.8%減、前期は2.6%増

・構造物投資 5.1%減、2期連続で減少>改定値は6.6%減、速報値は5.3%減、前期は7.2%減と2012年10−12月期以来の低水準

・機器投資 2.1%減、4期ぶりに減少<改定値は1.8%減、速報値は2.5%減、前期は9.9%増

・無形資産 0.2%減、2期連続で減少<改定値は1.3%増、速報値は1.6%増、前期は0.8%減と2013年4−6月期以来の減少

・住宅投資 10.1%増>改定値は8.0%増、速報値は8.1%増、前期は8.2%増で1年ぶりの低水準

在庫投資は改定値から下方修正され、GDPの寄与度はマイナス0.16%ポイントと改定値の0.12%ポイントから拡大。速報値の0.45%からは、マイナス幅を縮小させた。純輸出の寄与度は、マイナス幅を縮小。政府支出は上方修正され、寄与度も0.02%ポイントとプラスに転じた。

(その他)

・純輸出の寄与度 マイナス0.14%ポイント、2期連続でマイナス>改定値はマイナス0.25%ポイント、速報値は0.47%ポイント、前期はマイナス0.26%ポイント

・在庫投資 783億ドル、1年ぶりの低水準<改定値は817億ドル増、速報値は686億ドル増、前期は855億ドル増

(政府支出)

・政府支出 0.1%増、3期ぶりの低水準>改定値は0.1%減、速報値は0.7%増、前期は1.8%増

・連邦政府 2.3%増、2期連続で増加>改定値は2.2%増、速報値は2.7%増、前期は0.2%増(州政府・地方政府も1.2%減と3期ぶりに減少したとはいえ、改定値の1.4%減や速報値の0.6%減から上方修正)

GDPデフレーターは改定値と変わらず前期比年率0.9%上昇し、速報値の0.8%から上方修正された。前期の1.3%からは鈍化し、3期ぶりの低水準。1年ぶりに2%台を回復した4−6月期の2.1%を下回る水準を保った。PCEデフレーターも改定値通り0.4%上昇し、速報値の0.1%から引き上げられた。もっとも前期の1.3%以下で、3期連続でプラスだったなかで最も小幅にとどまる。コアPCEデフレーターも改定値と横ばいの1.3%上昇となり速報値の1.2%を超えたが、こちらも前期の1.4%を下回った。2010年10−12月期以来の水準へ沈んだ1−3月期の1.0%を上回りつつ、FOMCのインフレ目標値「2%」から距離を開けたままだ。

企業収益は、在庫調整及び減価償却済みベースで前期比7.8%減(1596億ドル減)の1兆8903億ドルだった。前年同期比11.5%減となる。非金融機関の利益は前年同期比14.1%減、前期比で10.2%減に及び、金融危機以来で最悪。特にドル高と世界景気の減速を背景とした製造業、また暖冬による需要低下に直面した公益で減益が目立った。

バークレイズのジェシー・ヒューウィッツ米エコノミストは、結果を受け「個人消費が上方修正されておりモノだけでなく輸送や娯楽を中心としたサービスも押し上げた」と振り返る。他はほぼ予想通りで、「上半期のGDPは2.0%増となり、下半期に入ってようやく2.5%増へ上向くとの予想を据え置く」とまとめた。

——米10−12月期GDP確報値が予想以上の大幅な上方修正だったため、均衡実質金利のレポートをまとめたサンフランシスコ連銀のウィリアムズ総裁をはじめアトランタ連銀のロックハート総裁は4月利上げの可能性を点灯させたのでしょう。最近タカ派からハト派寄りへ転じたと思われたセントルイス連銀のブラード総裁まで4月利上げをサポートする見解を披露する始末。ブラード総裁は年内利上げ示唆を4回から2回に変更したドットチャートの必要性に疑問を呈し公表差し控えを検討したと明かすだけでなく、「利上げがそう遠くない(may not be far off)」とも言及しています。

明るい材料が飛び出した一方で、企業収益は暗い影を投げかけます。労働市場のカギを握るのは企業であり、その業績に掛かっているというのに大幅な落ち込みをみせました。米2月小売売上高では過去分が下方修正されるなど不安な点が浮かび上がり、筆者としては楽観的に振り切れません。アトランタ地区連銀が発表する米1−3月期GDP予想も下方修正されており、少なくとも成長自体は4月利上げに正当性を与えていないように見えます。

(カバー写真 : ConstantinAB/Flickr)

Comments

米新規失業保険申請件数、4週平均は1973年以来の低水準近くを維持 Next Post:

民主党、サンダース氏が3連勝!前日にはこんな使者が

about the author: Sawako

Related Posts

-

1月ベージュブック、経済活動はNYで大幅減速も前回と「比較的変わらず」

-

米12月CPIは1年ぶりの低い伸び、帰属家賃などの上昇をガソリンが相殺

-

11月ベージュブック、7地区連銀が経済活動の横ばいor小幅低下を報告

{kind=link}