Durable Goods Orders Indicate Slow Business Spending In Q1.

米3月耐久財受注と米3月リッチモンド連銀製造業景況指数をおさらいしていきます。

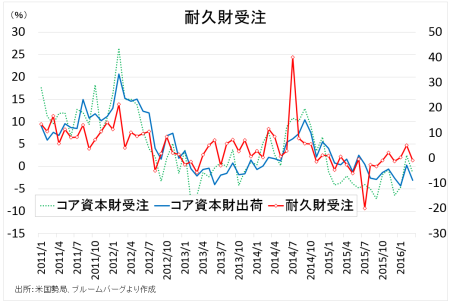

米3月耐久財受注は前月比0.8%増となり、市場予想の1.9%増より弱い結果となった。前月の3.1%減(3.0%減から下方修正)を上回りつつ、過去5ヵ月間で2回目の増加にとどまる。防衛財が48.4%増と前月の22.3%減から反転したほか、輸送機器も増加しヘッドラインを押し下げた。

輸送用機器は2.9%増となり、前月の6.7%減から転じた。民間航空機や自動車が減少したものの、その他の輸送機器が寄与した格好だ。

・民間航空機 5.7%減>前月は26.6%減、6ヵ月平均は7.1%減

・自動車 3.0%減<前月は0.5%増、6ヵ月平均は0.3%減

輸送用機器を除く場合は0.2%減となり、市場予想の0.5%増に反し減少した。前月の1.3%減を含め、過去5ヵ月間で3回目の減少を示す。

コア資本財(企業の設備投資を示す航空機を除いた非防衛財)は、市場予想の0.6%増に反し±0%だった。前月の2.7%減(2.5%減から下方修正)に続く減少は回避したものの、予想外に横ばいにとどまる。内訳をみると、米3月鉱工業生産が弱かった通り、製造業が下振れトレンドへ戻した。

(増加項目)

・一次金属 0.8%増、前月からヵ月ぶりに減少<前月は0.5%増、6ヵ月平均は0.8%減

・機械 2.6%減<前月は4.6%増、6ヵ月平均は0.6%減

(減少項目)

・コンピューター/電子機器 0.6%減<前月は0.9%減、6ヵ月平均は±0%

・組み立て金属 1.6%減<前月は1.5%減、6ヵ月平均は1.1%減

・電気機器 3.0%減<前月は0.5%増、6ヵ月平均は0.8%減

耐久財出荷は前月比0.5%減となり、前月の1.0%減を含め2ヵ月連続で減少した。国内総生産(GDP)に反映されるコア資本財は0.3%増となり、市場予想の0.9%増より弱い。前月の1.8 %減(1.7%減から下方修正)から増加に転じたものの、過去6ヵ月間で2回にとどまる。

コア資本財は受注と出荷ともに弱く、引き続きGDPにネガティブ。

(作成:My Big Apple NY)

耐久財在庫は±0%だった、前月の0.3%減から改善したとはいえ、年初来では一度も増加していない。足元の減少トレンドへ回帰しており、過去6ヵ月間では2015年12月の1回のみ増加していた。在庫が横ばいだった一方で出荷が減少したところ、在庫相当は前月と変わらず1.66ヵ月で、足元のレンジ内を保つ。

BNPパリバのローラ・ロスナー米エコノミストは、結果を受けて「コア資本財の出荷は1-3月期に前期比年率9.6%減だった」と振り返る。その上で「米1-3月期GDPのうち(企業の設備投資を表す)機器投資の当方の予想値である前期比年率5.0%減に、下振れリスクが高まった」との見解を寄せた。

▽米4月リッチモンド連銀製造業景況指数、2010年4月以来の高水準から鈍化

米4月リッチモンド連銀製造業景況指数は14となり、市場予想の12を上回った。ただし、2010年4月以来の高水準となった前月の22には、届いていない。内訳は以下の通りで、新規受注や出荷に始まり、雇用や在庫前月から鈍化が目立つ。項目別の詳細は、以下の通り。

・新規受注 18<前月は24、2010年4月以来の高水準、6ヵ月平均は7

・出荷 14<前月は27、1994年8月以来の高水準、6ヵ月平均は4

・稼働率 18、2010年4月以来の高水準>前月は17>前月はマイナス5、6ヵ月平均はマイナス3

・在庫/最終財 14、2014年7月以来の低水準<前月は18、6ヵ月平均は21

・雇用 8、5ヵ月ぶり低水準<前月は11、6ヵ月平均は8

・平均労働時間 9<前月は16、2010年4月以来の高水準、6ヵ月平均は7

・賃金 15<前月は20、2010年4月以来の高水準、6ヵ月平均は15

・仕入れ価格 1.07%、2015年7月以来の高水準>前月は0.6%、6ヵ月平均は0.62%

・販売価格 0.45%、3ヵ月ぶり高水準>前月は0.40%、6ヵ月平均は0.36%

6ヵ月先見通しも、項目別ではヘッドラインと合わせ前月から低下が目立つ。新規受注は21ポイントも急低下し、出荷も15p、稼働率も13p落ち込んだ。雇用や平均労働時間も前月を9p下回る。そのほか受注残、入荷時間も前月から低下した。一方で賃金や設備投資、仕入れ価格、販売価格などは前月から上昇した。

――アトランタ地区連銀のGDPナウは、結果を受けて従来の0.3%増から0.4%増へ引き上げられました。とはいえ、2月の2.7%増から大きく下方修正されたことに変わりありません。原油先物が2003年以来の安値にあたる26ドル台で一旦底打ちし、ドル高も巻き戻されましたが、世界景気の減速を反映しているためか製造業は回復の兆しを見せず。GDPの機器投資が1-3月期に落ち込めば2期連続となり、2008年1-3月期から09年4-6月期以来となります。金融危機から8年目は、少なくとも機器投資の側面から景気の曲がり角を迎えそうな気配が漂います。

(カバー写真:darkday/Flickr)

Comments

米4月ダラス連銀製造業景況指数、予想以下で分岐点割れを維持 Next Post:

米4月消費者信頼感指数、春なのに見通しが約2年ぶり低水準

about the author: Sawako

Related Posts

-

米7~9月期実質GDP成長率は4.9%増、個人消費や政府支出などが主導

-

9月FOMCはタカ派姿勢強調も、MBS売却検討せず―輸出鈍化に初言及

-

米Q2実質GDPは2期連続でマイナス、共和党は「バイデン・リセッション」と批判

{kind=link}