Fed Says Short-Term Risk Diminished, But Avoids Hawkish Tone.

7 月26〜27日開催の米連邦公開市場委員会(FOMC)では、予想通りFF誘導金利目標の据え置きを決定した。今回の声明文は米6月雇用統計・非農業部門就労者数(NFP)の大幅回復に対応し、景況判断や労働市場に係る文言を上方修正。賃金インフレについては「低下した」から「依然として低い」へ差し替えた。注目は二大目標の遵守をめぐる第2段落で、今回は「短期的な経済見通しリスクは後退した」を追加している。ただし、9月利上げへ向けて明確な文言を挟み込んでいない。

声明文の主な変更点とポイントは、以下の通り。

【景況判断】

前回:「経済成長が回復したように見えるものの、労働市場の改善ペースは鈍化した」「失業率は低下したものの、雇用の増加は衰えている」

↓

今回:「労働市場は強まり、経済活動はゆるやかに拡大している」

※米1-3月期国内総生産(GDP)確報値は改定値から上方修正され、米4~6月期GDP予想もアトランタ地区連銀による27日時点の試算値で2.3%増と回復する見通し。また米6月雇用統計を受けて、労働市場の動向に係る文言を引き上げた。

前回:「失業率は低下したものの、雇用の増加は衰えている」

↓

今回:「雇用の増加は、5月に弱い伸びを示した後で6月に力強さをみせた。全体的に就業者数とそのほか労働市場の指標は、ここ数ヵ月で労働力の活用が増加したことを示す」

※米6月雇用統計に加え、1973年以来の低水準近くにある米新規失業保険申請件数を念頭に入れたとみられ上方修正。

前回:「家計支出の伸びは強まった」

↓

今回:「家計支出の伸びは力強くなっているが、企業の固定投資は軟調だ」

※4月、5月の米小売売上高を背景に上方修正し、合わせて実質所得の拡大や消費者センチメントの高止まりといった家計支出が今後増加する見通しを補強する材料を削除した。

前回:「年初来から住宅セクターは改善を続け純輸出による成長押し下げは低減したが、企業の固定投資は軟調だ」

↓

今回:「年初来から住宅セクターは改善を続け純輸出による成長押し下げは低減したが、企業の固定投資は軟調だ」

※米6月中古住宅販売件数や同新築住宅販売件数は好調だったが、他の住宅投資が弱くGDPに寄与するかは不透明。一方で、輸出の寄与度は米1~3月期GDP確報値から3期ぶりにプラスへ反転。

前回:「賃金動向は低下した」

↓

今回:「賃金動向は依然として低下している」

※米6月雇用統計で平均時給の前年比は2009年7月以来の高水準と金融危機前の水準を回復する途上にあり、やや表現を上方修正。もっとも、管理職を除いた場合の生産者・非管理職は全体の伸び以下にとどまる。ベージュブックでも賃金の伸びは「控え目からゆるやか」と明記され、特殊技能職や一部での賃上げを指摘するのみで賃金インフレは限定的な状況だ。

【統治目標の遵守について】

前回:なし

↓

今回:「短期的な経済見通しリスクは後退した」

※BREXIT後の金融市場の急変は一時的にとどまり、米株は最高値を更新するなどリスク資産で買い優勢に。米債利回りも過去最低から上昇したとはいえ低水準を維持し、金融市場を中心に安定して推移している。また、米7月消費者信頼感指数をはじめ消費活動への影響も限定的とみられ、7月の連銀製造業景況指数でもリッチモンドが分岐点を回復し原油安の打撃を受けたダラスが2014年12月以来の分岐点乗せを試すなどで改善を確認した。

【政策金利について】

今回:変更なし

「こうした背景をもとに、委員会はFF金利誘導目標を0.25~0.50%で据え置くことを決定した。金融政策は緩和的であり続け、それによって労働市場における一段の改善とインフレ目標値2%の回帰を支援する」

【票決結果】

票決は、カンザスシティ連銀のジョージ総裁が利上げを目指し反対票を投じた。年内で3月、4月に続き3回目の反対票となる。1月と6月のみ、全会一致だった。輪番制である地区連銀の総裁は、カンザスシティ連銀のジョージ総裁、セントルイス連銀のブラード総裁、クリーブランド連銀のメスタ―総裁、ボストン連銀のエバンス総裁へ交代した。なお2015年は1月、3月、4月、6月、7月と5回連続でゼロ、リッチモンド連銀のラッカー総裁が利上げを目指し反対票を投じた9月と10月を経て、12月はゼロに戻った。

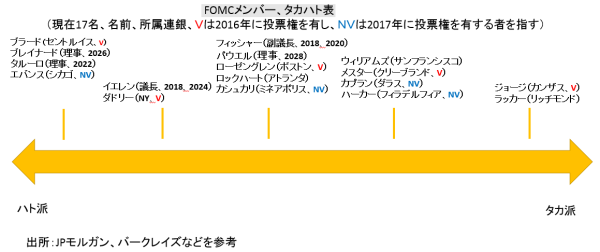

ご参考:FOMC参加者のタカハト表。

(作成:My Big Apple NY)

FOMC声明文の変更を受けて、ウォールストリート・ジャーナル(WSJ)紙はFed番であるジョン・ヒルゼンラス記者とハリエット・トリー記者による「Fedは利上げの選択肢残す、早ければ9月(Fed Leaves Door Open to Move as Soon as September)」と題した記事を配信。米5月雇用統計・非農業部門就労者数(NFP)の伸び急減速が一時的で、英国民投票後のマーケットの反応も限定的で、Fedは少なくとも年1回の利上げへの自信を強めたと伝えた。その上で、早ければ9月にも行動すると報じた。

JPモルガンのマイケル・フェローリ米主席エコノミストは、声明文を受け「予想通り修正は労働市場に関する文言に集中した」と振り返る。今回新たに追加された“短期的な経済見通しリスクの後退”をめぐっては、「依然として『インフレ、並びに世界経済と金融動向を注視する』との文言が残っているため、完全にリスクが消えたわけではない」と分析。米6月雇用統計のような大幅増加を確認しなければ、9月利上げの可能性は低く「当方は12月利上げ予想を据え置く」と結ぶ。

2017年まで利上げなしから9月利上げ派に転じたBNPパリバのポール・モーティマー-リー米国担当主席エコノミストは、逆に“短期的な経済見通しリスク”の追加で「Fedは明確な利上げシグナルを送った」と判断する。その上で、9月20~21日開催のFOMCで追加利上げに踏み切るとの予想を維持した。

FF先物が示す利上げ織り込み度は、以下の通り。9月をはじめ12月まで利上げ織り込み度は前日から低下した。

9月 18.0%<前日は19.5%

11月 19.3%<前日は20.8%

12月 36.8%<前日は42.8%

利上げ織り込み度が9月、11月を中心に低下するなか、米株相場はまちまちでダウは3日続落、S&P500は反落、ナスダックは続伸。米10年債利回りは約2週間ぶりに1.5%割れで取引を終えた事情もあり、ドル安に振れた。

――ウォールストリートから「ハト派でもなくタカ派でもなく、中立寄りだった」との評価が聞こえたように、FOMC声明文は2015年12月に利上げを開始する前の2015年10月FOMC声明文のように明確に利上げへの狼煙を上げたわけではありません。当時ははっきりと「次回会合で利上げが適切かを決定する上で査定する」と宣言していましたし、世界経済や金融市場に係る文言も削除していました。今回は短期的な経済見通しリスクが後退したとの文言を挟みつつ、フェローリ氏が指摘した通り世界経済などを注視する姿勢を維持したままです。4月開催分の議事録のように、7月FOMC議事録で利上げ示唆を与える騙し討ちの余地も残しますが、コミュニケーション不足は否めず賢明とは言えないでしょう。

筆者は、12月まで追加利上げを待つと予想しています。米6月雇用統計の大幅増加の反動が予想されるほか、欧州の不良債権問題がいつ火を噴き返すか不透明です。原油先物が徐々に切り下げており、世界経済の減速に再び焦点が置かれてもおかしくありません。米大統領選は9月26日まで第一回討論会を予定しないとはいえ、無風が続くとの保証もない。深謀遠慮をめぐらすことで知られるイエレンFRB議長ですから、環境を慎重に見極めてくるのではないでしょうか。ひとまずFed高官発言では大胆にもタカ派からハト派へ鞍替えしたセントルイス連銀のブラード総裁を意識しつつ、8月26日に予定するジャクソン・ホールでのイエレンFRB議長の講演に要注意です。

(カバー写真:Federalreserve/Flickr)

Comments

米6月新築住宅販売件数、金利低下を支えに08年2月以来の高水準 Next Post:

トランプ候補の資産報告書に見る、ウォール街との関係

{kind=link}