Household Debt Rises To The Highest, But Delinquency Rate Declines.

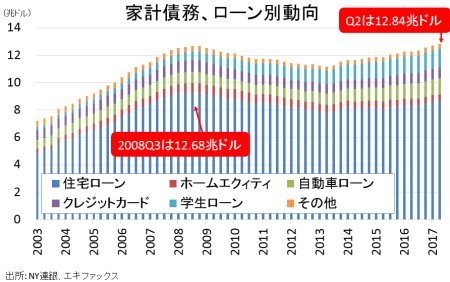

ニューヨーク地区連銀が発表した調査によると、4~6月期の全米家計債務残高は12兆8,400億ドルだった。今回は前期比1,140億ドル増加(0.9%増)し、1~3月期と合わせ2008年7~9月期の12兆6,800億ドルを超え過去最高を更新。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1500億ドルからは、15.1%上回る。

家計債務、自動車ローンがけん引し増加トレンド。

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→8兆6,900億ドル(前期比640億ドル増、前年比3,290億ドル増)

・ホームエクイティ→4,520億ドル(前期比40億ドル減と減少トレンドに回帰、前年比260億ドル減)

・非住宅関連債務→3兆7,000億ドル(前期比600億ドル増、前年比2,500億ドル増)

住宅ローン部門の8.69兆ドルは、2010年4~6月期以来の高水準となる。借換を含む新規住宅ローン組成額は4,210億ドルと、前期の4,910億ドルから伸びは縮小。第2弾の利上げ前に駆け込み需要に支えられた2016年末は6,170億ドル増加し、2007年7~9月期以来で最大を記録していた。なおテーパリング終了を意識し、2014年4~6月期は2,860億ドルで、2000年以来で最低を記録していた。

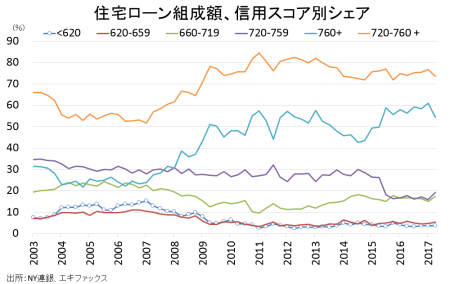

住宅ローンを借り入れた住宅購入者のうち、73.7%が優良プライム層である720点以上だった。2013年10~12月以来の高水準だった前期の76.7%を下回る。利上げ期に低インフレ懸念を受け米30年債利回りは低下しているが住宅ローン金利が上昇中であり、かつ住宅価格の上昇や在庫逼迫もあって、優良プライム層が購入を手控えつつあるようだ。こうした環境下、住宅ローンを融資する金融機関は融資の軸足を小幅にサブプライム層へ移した格好とみられる。上級銀行融資担当者調査では貸出に緩和寄りな姿勢が見受けられたが、一部ではサブプライム層への融資も対象となった可能性が高い。なお2003年以降で最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%だった。

90日以上の延滞率は住宅ローンで1.47%と前期の1.67%を下回り、2006年10~12月期以来の水準まで改善した。ホームエクイティも前期の2.06%から1.88%へ低下、ただし2008年1~3月期以来で最低を更新している。

住宅ローン組成額の信用スコア別シェアで、優良プライム層が低下。

(作成:My Big Apple NY)

住宅ローン組成額が前期比から伸びを縮小するなか、大手銀の住宅ローン組成額は減少に転じた。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前年同期比11%減の560億ドルと前期の横ばいから減少に反転、JPモルガン・チェースも同4%減の239億ドルと、こちらも横ばいから減少へシフトしている。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆1,900万ドル(前期比230億ドル増、前年比870億ドル増)

→ローン残高は25期連続で増加した結果、過去最高を塗り替えた。ただし上級銀行融資担当者調査の通り、自動車ローン組成額は1,480億ドルと、前期の1,320億ドルを超え、2003年以降で4番目の高水準だった2016年7〜9月期の1,500億ドルに迫った。

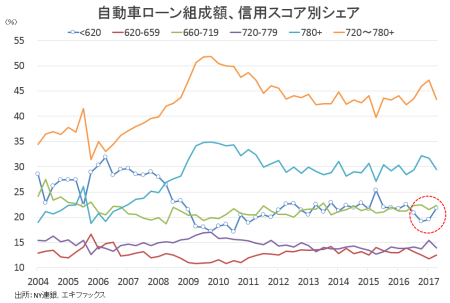

新規の自動車ローン組成のうち、信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下と割合は21.7%と、1年ぶりの高水準だった。前期は19.6%と、2011年4~6月期以来の20%割れを示していた。なお2004年以降で最高は2006年4~6月期の31.8%、最低は2010年7~9月期の17.1%となる。

90日以上の未払い率は3.92%と、前期の3.82%を超え2013年1~3月期につけた高水準に並んだ。

銀行の自動車ローン組成額は、上級銀行融資担当者調査で明らかになった内容に反し前期に続き後退した。自動車ローン貸出残高で米銀1位のJPモルガンの自動車ローン組成額は、前年同期比2%減の83億ドルと3期連続で減少。ただし、前期比では4%増だった。2015年3月にサブプライム層の融資に上限を設定した影響もあって、2位のウェルズ・ファーゴも同45%減の45億ドルと2016年Q2から前年比ベースで減少をたどり、少なくとも約5年ぶりの低水準を示す。前期比でも17%減少した。

自動車ローン、サブプライム層(620点以下)のシェアは5年半ぶりの水準から上昇。

(出所:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→7,840億ドル(前期比200億ドル増、前年比550億ドル増)

→あらためて、2009年10~12月期以来の水準へ拡大した。90日以上の延滞率は7.38%と前期の7.45%を下回りつつ、過去最低を記録した2016年7〜9月期の7.08%から3期連続で上昇している。

・学生ローン→1兆3,400億ドル(前期比横ばい、前年比850億ドル増)

→ローン残高は過去最高の記録更新にブレーキ。90日以上の延滞率は11.21%と前期の10.98%から上昇、2015年10~12年以来の高水準となった。

家計債務全体での支払い延滞率(90日以上)は3.26%と、前期の3.37%以下となり2007年7~9月期の低水準を遂げた。住宅ローンとホームエクイティ、クレジットカードが押し下げている。残高全体に占める90日その他を含めた延滞そのものの割合は全体で4.8%と、前期と変わらず2006年10~12月期以来の低水準を示した。

――家計債務は2期連続で金融危機のさなかに記録した過去最高を更新し、住宅ローンをはじめ自動車ローン、クレジットカードが押し上げました。新車販売台数が年初来から前年割れを続けるにも関わらず新規ローンの組成額とともに増加しており、新たな買い手がローン頼みである様子が浮かび上がってきます。自動車ローンに対しては延滞率が上昇し、かつサブプライム層のシェアも高まっているだけに、引き続き要注意。一方で、住宅ローンは優良プライム層の割合が低下したとはいえ延滞率は改善し、クレジットカードの延滞率も低下しました。家計債務が過去最高を更新したといっても、家計のバランスシートは金融危機時点のような悪化を免れているようです。

(カバー写真:Tax Credits/Flickr)

Comments

トランプノミクスの一つ、規制緩和は静かに進行中 Next Post:

トランプ政権で辞任した高官リスト、その傾向とは

about the author: Sawako

Related Posts

-

Q2FRB融資担当者調査:貸出基準の厳格化に、ピークアウトの兆しがチラリ

-

米Q1に延滞率が急伸、若い世代を中心に自動車ローンやクレジッドカードで

-

米Q1家計債務は初の17兆ドル乗せ、返済遅延の兆しも出現

{kind=link}