U.S. Q1 Corporate Profits Suggest Slower Capital Expenditure.

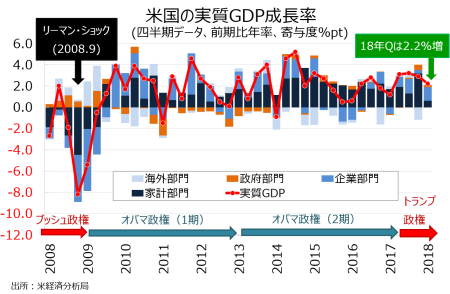

米1〜3月期の実質国内総生産(GDP)成長率・改定値は、前期比年率2.2%増だった。市場予想と速報値の2.3%増を下回る。前期の2.9%増など3期連続で3%前後の成長から鈍化を示した。一方で前年同期比は2.8%増と速報値での2.9%増に届かなかったとはいえ、前期の2.6%増を超え2015年4〜6月期以来の高水準だった。

GDPの7割を占める個人消費は前期比年率1.0%増(速報値は1.1%増)と、2016年4~6月期以来で最高だった前期の4.0%増から減速した。1〜2月の新車販売台数の落ち込みに加え、悪天候も重なり個人消費を押し下げている。GDPへの寄与度は速報値の0.73%ポイント→0.71%ポイントとなり、2013年4〜6月期以来の低水準だった。なお前期は2.75%ポイントと、ホリデー商戦とハリケーン買い替え需要に支えられ3年ぶりの力強さを果たした。

▽個人消費の内訳

・耐久財 2.6%減>速報値は3.3%減、前期は13.7%増と2009年7~9月期以来の高水準

・非耐久財 0.4%増>速報値は0.1%増、前期は4.8%増と2010年10~12月期以来の高水準

・サービス 1.8%増<速報値は2.1%増、前期は2.3%増

民間投資は、全般的に上方修正が目立つ。項目別では、企業の設備投資に相当する構築物投資と機器投資、無形資産がそろって引き上げられた。住宅投資は、速報値から下方修正。在庫投資も、速報値から引き下げられた。民間投資の寄与度は速報値の1.19%ポイントから1.18%ポイントへ低下したが、これは在庫投資の寄与度が低下したためで速報値の0.43%ポイントから0.13%ポイントへ下方修正された。

▽民間投資の内訳

・民間投資 7.2%増、2017年7〜9月期に並ぶ水準<速報値は7.3%増、前期は4.7%増

・固定資本形成 6.5%増>速報値は4.6%増、前期は8.2%増と2014年7〜9月期以来の高水準

・非住宅固定投資(企業の設備投資) 6.5%増>速報値は6.1%増、前期は6.8%増と3期ぶりの高水準

>構築物投資 14.2%増、1年ぶりの高水準>速報値は12.3%増、前期は6.3%増

>機器投資 5.5%増>速報値は4.7%増、前期は11.6%増と2014年7~9月期以来の高水準

>無形資産 10.9%増、2016年4~6月期以来の高水準>速報値は3.6%増、前期は0.8%増

・住宅投資 2.0%減<速報値は±0%、前期は12.8%増と3期ぶりにプラス

・在庫投資 202億ドル増<速報値は331億ドル増、前期は156億ドル増

純輸出の寄与度は、プラスを回復したが速報値から下方修正された。逆に、政府支出の寄与度は前期の0.51%ポイントを下回り0.20%ポイントで、速報値と一致した。

▽純輸出

・純輸出の寄与度 0.08%ポイント<速報値は0.20%ポイント、前期は1.16ポイントのマイナス、1年ぶりのマイナスに

▽政府支出

・政府支出 1.1%増<速報値は1.2%増、前期は3.0%増と2015年4~6月期以来の高水準

・連邦政府 1.7%増=速報値は1.7%増、前期は3.2%増と2009年4~6月期以来の高水準(連邦政府は防衛支出が1.8%増、非防衛財は1.6%増)

・州政府・地方政府 0.8%増=速報値は0.8%増、前期は2.9%増と2016年1~3月期以来の高水準

Q1の成長率は、個人消費の弱含みを企業の住宅投資、在庫投資、純輸出が相殺。

(出所:MGSSI)

GDP価格指数は前期比年率1.9%上昇し、市場予想並びに速報値の2.0%を下回った。前期の2.3%にも届いていない。PCEデフレーターは2.6%上昇し、過去3年間で最高となった前期の2.7%を下回る。コアPCEデフレーターは2.3%上昇、市場予想と速報値の2.5%以下だったものの、前期の1.9%を超え2016年7~9月期以来のFOMCのインフレ目標値「2%」乗せを遂げた。

――JPモルガンは、米1~3月期成長率・改定値を受け米4~6月期の成長率予想を従来の「2.25%増から2.75%増」へ上方修正しました。今回、在庫投資が引き下げられた分、4~6月期にまわる見通しです。

筆者は、設備投資の一角を成す機器投資が期待外れに終わるシナリオを想定しています。景気循環的要因、こちらで指摘したように設備投資見通しの急低下がその背景です。企業利益も、設備投資に不安を残します。S&P構成企業は増収・増益トレンドを維持したものの、海外利益を除く米企業全体では決して力強いとは言えないためです。企業利益(在庫、資本支出などの調整前)は1〜3月期に前期比7.8%増と2017年10〜12月期の9.6%減から増益に転じたものの、前年比では僅か0.1%増に過ぎません。何より、調整済みの企業利益は税引き前で前期比0.6%減と2期連続で落ち込んでいたのです。税制改革実現を経てこの体たらくでは、先が思いやられます。

(カバー写真:Daniel Stockman/Flickr)

Comments

米5月消費者信頼感は高止まりも、住宅購入見通しは大幅低下 Next Post:

5月のADP全国雇用者数は底堅いものの、採用予定数は鈍化続く

about the author: Sawako

Related Posts

-

米6月PCE価格指数は落ち着き示す、9月利下げ余地を保つ

-

米7~9月期実質GDP成長率は4.9%増、個人消費や政府支出などが主導

-

米Q2実質GDP成長率・確報値は2.1%増、弱い個人消費を設備投資が補う

{kind=link}