Capital Goods Orders Decline Again, Signaling Slower Business Spending.

米11月耐久財受注と、米12月ミシガン大学消費者信頼感指数・確報値をおさらいしていきます。

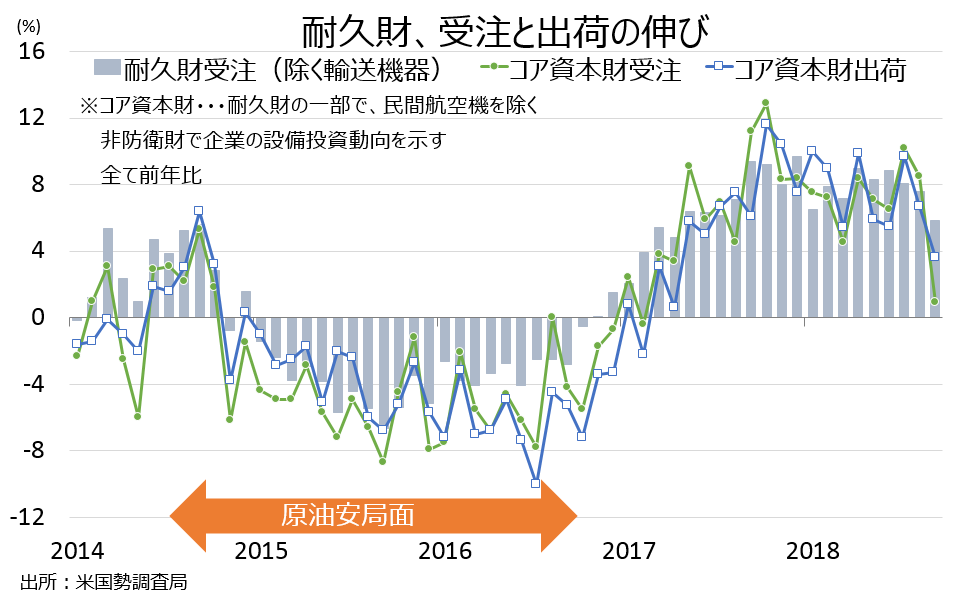

米11月耐久財受注は前月比0.8%増となり、市場予想の1.6%増を下回った。ただし、前月の4.3%減から転じ、3ヵ月ぶりに増加した。

内訳をみると、設備投資見通しに暗雲が広がてきた様子が見て取れる。輸送用機器を除く耐久財は0.3%減と、市場予想の0.3%増に反する結果となった。前月の0.4%増(0.2%増から上方修正)に届かず、減少に転じている。輸送用機器は2.9%増と、前月の12.3%減(修正値)から小幅改善した。輸送機器のうち、振れの大きい民間航空機が6.7%増と前月(28.7%減、修正値)から増加に反転し全体を支えつつ、米11月新車販売台数が前月以下だったように自動車は0.2%減と3ヵ月ぶりに減少していた。その他、防衛財は15.4%増と前月の13.0%減(修正値)を上回り3ヵ月ぶりに増加した。

企業の設備投資を表す民間航空機を除く非防衛財(コア資本財)は0.6%減と、市場予想の0.2%増に届かず。前月の0.5%増(0%から上方修正)の伸びを相殺し、過去4ヵ月間で3回目のマイナスとなった。内訳をみると、追加関税措置の影響か機械が1.7%減と直近で初めて減少に転じたほか、コンピューター・電子部品も0.7%減と減少に反転している。電気機器は過去2ヵ月間の増加を経て、0%に。鉄鋼・アルミ関税の影響が及ぶと考えられる一次金属は1.0%増と3ヵ月ぶりに増加。組み立て金属は0.5%増と2ヵ月連続で増加した。

耐久財出荷は前月比0.7%増となり、前月の0.4%減(修正値)を上回り過去4ヵ月間で3回目の増加を示した。しかし国内総生産(GDP)に反映されるコア資本財の出荷は0.1%減と、市場予想の0.2%増に反する結果に。前月の0.8%増(0.3%増から上方修正)に届かず、過去4ヵ月間で3回目の減少となった。

前年比では、コア資本財の受注が6.6%増と2017年3月に増加基調に入ってから最も低い伸びとなった9月の0.6%増から改善した。コア資本財の出荷も前月を上回り5.4%増だった半面、年初来の平均値7.1%増に届かなった。

(作成:My Big Apple NY)

耐久財在庫は0.3%増となり、前月の0.2%増を含め3ヵ月連続で増加した。出荷の伸びが在庫を上回ったため、在庫相当は前月の1.62ヵ月から1.61ヵ月に短縮した。

――設備投資には、やはり鈍化の兆しが見えています。前月分が上方修正された影響があるとはいえ、11月はコア資本財の受注と出荷がそろって減少。しかも、共に過去4ヵ月間で3回目の減少となっています。500億ドル相当の対中関税に加え、9月から2,000億ドルの中国輸入品に10%の追加関税が賦課された影響が生じた可能性は拭えず。何より、12月ベージュブックでも追加関税措置により見通しの楽観度が後退していることを確認しており、川上部門で減速し始めたとしてもおかしくありません。米11月鉱工業生産も勢いが衰えつつあり、原油安も設備投資動向に水を差しそうです。頼りにしていた税制改革法案の実施に伴うレパトリもこのまま減少をたどれば、設備投資の下支え要因が低減するだけに、設備投資が改善する余地は現時点で小さいと言えるでしょう。

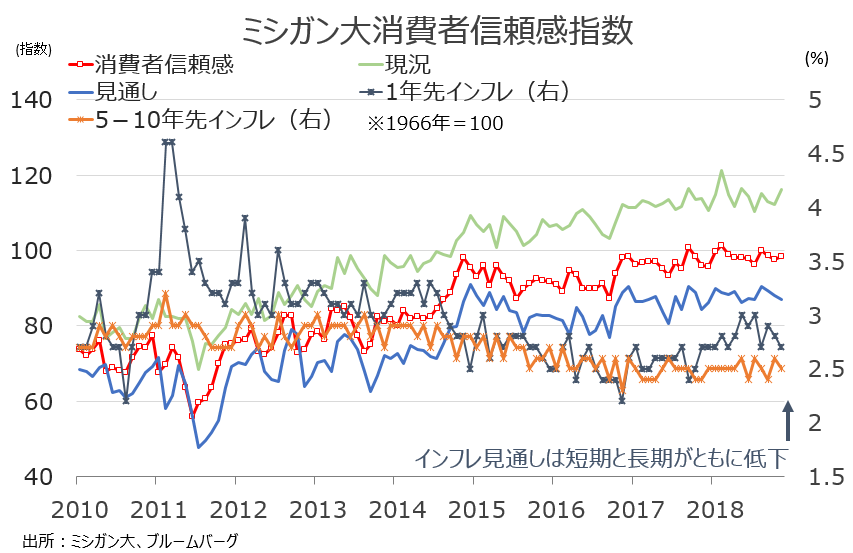

▽米12月ミシガン大学信頼感・確報値、米株安でも現況指数は上昇

米12月ミシガン大学消費者信頼感指数・確報値は98.3と、市場予想の97.4を上回った。速報値の97.5から上方修正されている。内訳をみると、現況指数が速報値の115.2から116.1へ上方修正されただけでなく、6ヵ月ぶりの高水準に。見通し指数も速報値の86.1を上回り87.0となったが、こちらは逆に6ヵ月ぶりの水準へ低下した。

原油先物が10月初めに約4年ぶりの75ドル乗せをつけた後で40ドル近くまで急落する過程で、1年先インフレ見通しは2.7%と、2014年10月以来の高水準となる10月の2.9%を2ヵ月連続で下回った。5~10年先インフレ見通しも前月の2.6%から2.5%へ鈍化した。

ミシガン大学消費者信頼感は現況指数が牽引も期待指数は低下、インフレ見通しは鈍化。

(作成:My Big Apple NY)

ミシガン大学の主席エコノミスト、リチャード・カーティン氏は、1年全体の結果を通じ「2018年は98.4となり、2000年以来(107.6)以来の高水準」と振り返り、過去60年間でみても高水準だったという。ただし、米株安がニュースのヘッドラインを飾るなか、12月の結果は消費者が所得と雇用の見通しに慎重になった様子が見て取れる。カーティン氏によれば「失業率の見通しは上昇を予想する向きが全体の30%と、前月の22%から上昇した」。何より「所得見通しについて横ばいとの回答は70%に達した」という。その一方で、「米株安が最大の懸念材料」との回答は12%にとどまった。消費者のセンチメントが変化する大きな要因は所得と雇用であり、米株相場の急落が企業センチメントを下振れさせるリスクに注意したい。なお、今回カーティン氏は2019年の個人消費見通しに言及せず。11月は「2.6%増」と見込んでいた。

(カバー写真:Kohei Kanno/Flickr)

Comments

米11月個人消費、年末商戦を追い風に堅調も貯蓄率は約5年半ぶり低水準 Next Post:

従業員をミリオネアに?!米企業による驚きのクリスマス・プレゼントとは

about the author: Sawako

Related Posts

-

米7~9月期実質GDP成長率は4.9%増、個人消費や政府支出などが主導

-

9月FOMCはタカ派姿勢強調も、MBS売却検討せず―輸出鈍化に初言及

-

米Q2実質GDPは2期連続でマイナス、共和党は「バイデン・リセッション」と批判

{kind=link}