U.S. Q1 Growth Revised Down To 3.1%, Corporate Profits Decline 2 Quarters In A Low.

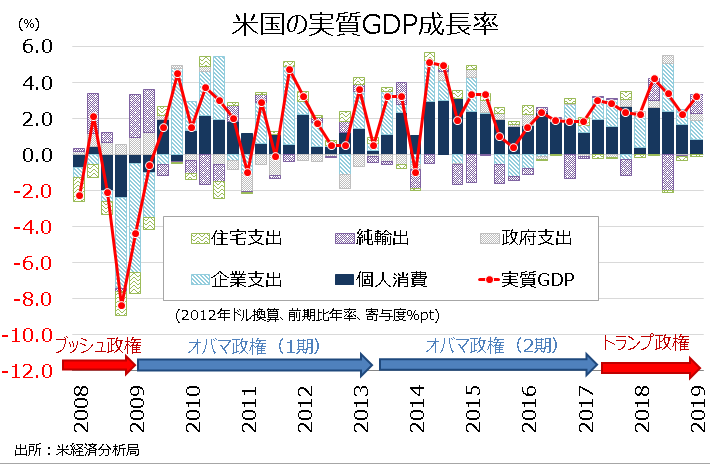

米1~3月期の実質国内総生産(GDP)成長率・改定値は、前期比年率3.1%増と市場予想の3.0%増を上回った。しかし速報値の3.2%増から下方修正されている。前年同期比は3.2%増、2015年4〜6月期以来の高水準だった。

GDPの7割を占める個人消費が前期比年率1.3%増と、市場予想と速報値の1.2%増から上方修正され、全体を支えた。GDPへの寄与度は0.90%ポイントと、前期の1.66%ポイントを下回った。

▽個人消費の内訳

・耐久財 4.6%減、2009年10~12月期以来で最大の下げ<前期は3.6%増

・非耐久財 2.0%増、1年ぶり低水準<前期は2.1%増

・サービス 2.1%増、1年ぶり低水準<前期は2.4%増

民間投資は、まちまち。在庫投資が引き続き成長を押し上げ、寄与度は0.60%ポイントと前期の0.11%ポイントを上回った。企業の設備投資に含まれる構築物投資や無形資産も、成長をサポート。ただし企業の設備投資のひとつである機器投資のほか、住宅投資はマイナス寄与となったほか、民間投資全体の寄与度は引き続き在庫投資が支え0.78%ポイントとなった。

▽民間投資の内訳

・民間投資 4.3%増、3期連続で増加>前期は3.7%増

・固定資本形成 1.0%増、2016年1~3月期からの増加トレンドで最低<前期は3.1%増

・非住宅固定投資(企業の設備投資) 2.3%増、2017年1~3月からの増加トレンドで最低<前期は5.4%増

>構築物投資 1.7%増、3期ぶりに増加<前期は3.9%減

>機器投資 1.0%減、3年ぶりのマイナス<前期は6.6%増

>無形資産 7.2%増<前期は10.7%増、3期ぶりの高水準

・住宅投資 3.5%減、4期連続で減少<前期は4.7%減

・在庫投資 1,255億ドルと2015年4~6月期以来で最大>前期は968億ドル

純輸出の寄与度は、速報値と同じく3期ぶりにプラスだった。政府支出の寄与度は、一部閉鎖に見舞われた連邦政府はマイナスだったが、州・地方政府が支えプラスへ戻した。

1~3月期の成長率・改定値、個人消費が上方修正もドライバーは純輸出と在庫投資で変わらず。

(作成:My Big Apple NY)

▽純輸出

・純輸出の寄与度 0.96%ポイント、3期ぶりのプラス>前期は0.08%ポイントのマイナス

▽政府支出

・政府支出 2.5%増>前期は0.4%減

・連邦政府 0.1%減(防衛支出が4.0%増、非防衛財は5.9%減)<前期は1.1%増

・州政府・地方政府 4.0%増、2016年1~3月期以来の高水準>前期は1.3%減

GDP価格指数は0.8%上昇し、市場予想並びに速報値の0.9%を下回った。コアPCEデフレーターは1.0%上昇、市場予想並びに速報値の1.3%に届かず、FOMCのインフレ目標値「2%」から遠ざかり、インフレ鈍化の状況を確認した。

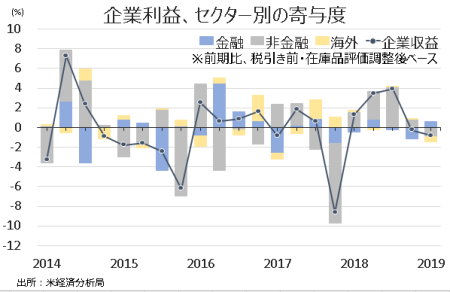

企業利益は、税引き前・在庫品評価調整・減価償却済みベースで前期比年率2.8%減だった。2期連続での減益は、原油安が響いた2015年以来となる。最も寄与したのは前期に足を引っ張った金融に。その半面、海外は追加関税措置や世界景気の減速を受け2期連続でマイナスとなり、非金融は2017年4~6月期以来のマイナスに転じた。

(作成:My Big Apple NY)

――企業の設備投資の減速は、米5月ISM製造業景況指数の鈍化と合わせて懸念材料。設備投資見通しも下振れしており、まもなく1年を迎える対中追加関税措置の打撃がじわじわ効いてきたように見えます。米中貿易摩擦の長期化が懸念されるなか、IMFは一段の悪化で世界経済が2020年に0.5%下押しすると予想していますが、中国の景気刺激策とFedの利下げがどこまで景気を支えるかも未知数で、楽観は禁物です。

(カバー写真:Dave Collier/Flickr)

Comments

米5月ISM製造業景況指数、トランプ政権発足後の上昇を打消し Next Post:

アメリカ人と日本人、「友達作り」をめぐる意外な類似点とは?

{kind=link}