U.S. Q2 GDP Growth Better Than Expected, Stronger Personal Spending Offsets Weaker Inventories.

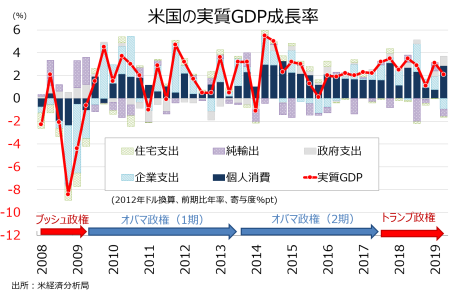

米4~6月期の実質国内総生産(GDP)成長率・速報値は、前期比年率2.1%増と市場予想の1.8%増を上回った。前期の3.1%増から鈍化したとはいえ、潜在成長率を上回る堅調ぶりを示した。前年同期比は2.3%増と前期の2.7%増を下回り、2017年4〜6月期以来の低水準だった。

GDPの7割を占める個人消費が前期比年率4.3%増と、市場予想の4.0%増を上回った。GDPへの寄与度は2.85%ポイントと、前期の0.78%ポイントを超え、2017年10~12月期以来の高水準だった。

▽個人消費の内訳

・耐久財 12.9%増、2014年4~6月期以来で最大>前期は0.3%増

・非耐久財 6.0%増、2003年7~9月期以来で最大>前期は2.2%増

・サービス 2.5%増>前期は1.0%増

民間投資全体の寄与度はマイナス1.0%ポイントと、前期の1.1%ポイントから低下に反転した。1年ぶりのマイナスで、落ち込みは2015年10~12月期以来で最大となる。足を引っ張ったのは在庫投資で、寄与度はマイナス0.86%ポイントに及び2014年1~3月期以来で最大だった。企業の設備投資を示す非住宅固定投資もマイナス0.1%ポイントとなり、構築物投資が押し下げた。逆に機器投資と無形資産は増加を維持。住宅投資は、マイナス幅基調をたどった。

▽民間投資の内訳

・民間投資 5.5%減、1年ぶりの減少で2015年10~12月期以来で最大の落ち込み<前期は6.2%増

・固定資本形成 0.8%減、2015年10~12月期以来の減少<前期は3.2%増

・非住宅固定投資(企業の設備投資) 0.6%減、2016年1~3月期以来の減少<前期は4.4%増

>構築物投資 10.6%減、2016年1~3月期以来で最大の落ち込み<前期は0.4%増

>機器投資 0.7%増>前期は0.1%減と3年ぶりのマイナス

>無形資産 4.7%増<前期は10.8%増と1年ぶりの高水準

・住宅投資 1.5%減%、5期連続で減少<前期は1.0%減

・在庫投資 717億ドル増<前期は1,160億ドル

純輸出の寄与度は、0.7%ポイントのマイナスとなり前期を除いて3期目のマイナスとなる。政府支出の寄与度は0.9%ポイント、前期の0.5%ポイントを上回った。が、州・地方政府が支えプラスへ戻した。

4~6月期の成長率・速報値、個人消費や政府支出が支え。

(作成:My Big Apple NY)

▽純輸出

・純輸出の寄与度 0.7%ポイントのマイナス<前期は0.5%ポイント

▽政府支出

・政府支出 5.0%増、2期連続で増加>前期は2.9%増

・連邦政府 7.9%増(防衛支出が2.8%増、非防衛財は15.9%増)>前期は2.2%増

・州/地方政府 3.2%増<前期は3.3%増と2016年1~3月期以来の高水準

GDP価格指数は2.4%上昇し、市場予想の2.0%を上回った。前期の0.9%も超えている。コアPCEデフレーターは1.8%上昇し、前期の1.2%を上回った。ただし、市場予想の2.0%に届かず、FOMCのインフレ目標値「2%」以下を続けインフレ鈍化の状況を確認した。

――大方の予想通り在庫投資と純輸出が前期の反動で足を引っ張ったとはいえ、個人消費が見事に回復し潜在成長率を超えてきました。上半期の成長率は2.6%増と、FOMCの2019年成長見通しを超えています。足元で鉱工業生産や製造業景況指数が改善しており、設備投資の回復が見込まれ、下半期の成長に期待したいところ。問題はFedの利下げとの整合性ですが、インフレ率は引き続き伸び悩み、唯一の根拠は健在です。パウエルFRB議長は、市場が複数回の利下げを期待するなかで、どのような表現で切り抜けるのか、お手並み拝見ですね。

(カバー写真:Ref54/Flickr)

Comments

S&P500とアノ株価指数、同じ米国でも明暗分かれる Next Post:

米6月中古住宅販売、市場予想以下も新規購入の比率が上昇

{kind=link}