Delinquency Rate Rises Again While Household Debt Mounts To Record High.

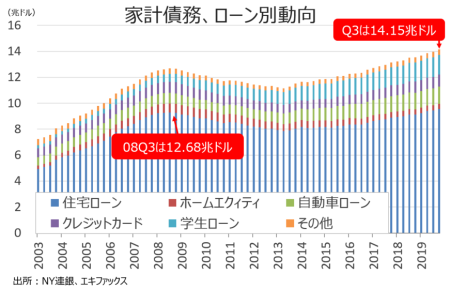

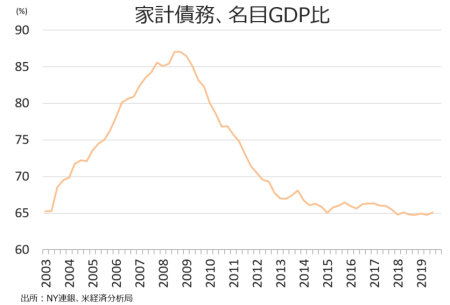

ニューヨーク地区連銀が2月11日に発表した調査によると、2019年10~12月期の全米家計債務残高は14兆1,450億ドルだった。前期比1,930億ドル増加(1.4%増)し、12期連続で2008年7~9月期の12兆6,750億ドルを超え過去最大を更新。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1,500億ドルからは、26.9%上回る。ただし米国の名目GDP比では65.1%と、金融危機前の水準で低位安定を続けた。

家計債務は、学生ローンに加え住宅ローンが拡大し2008年7~9月の水準を超え過去最大を更新中。

名目GDP比では、65%付近で低位安定を維持。

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→9兆5,570億ドル(前期比1,200億ドル増、4期連続で増加、前年比4,330億ドル増)

・ホームエクイティ→3,900億ドル(前期比60億ドル減と12期連続で減少、前年比220億ドル減)

・非住宅関連債務→4兆2,000億ドル(前期比800億ドル増、前年比1,900億ドル増)

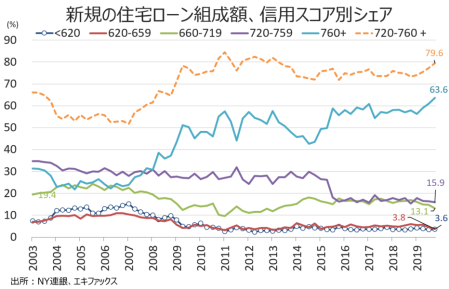

住宅ローン債務残高は9兆5,570億ドルと、前期に続き金融危機直後の2008年7~9月期の9兆2,940億ドルを超え、4期連続で過去最大を更新した。借換を含む新規住宅ローン組成額は7,520億ドルと、金融危機前の2007年1~3月期以来で最大となる。なお、テーパリング終了を意識した2014年4~6月期は2,860億ドルと、2000年以来で最低を記録していた。

住宅ローンの新規組成額のうち優良プライム層である720点以上は79.6%と、前期の77.3%を超え2013年1~3月期以来の高水準だった。信用スコア620点以下のディープ・サブプライム層(低信用で返済能力が乏しいサブプライム層)は3.6%と、前期の3.5%から若干の上昇となる。2019年7月、9月、10月と3回にわたる予防的利下げが奏功し、住宅需要が高まったようだ。住宅ローンの信用スコア中央値は770点と2013年4~6月期以来で最高だった。なお2003年以降で優良プライム層である720点以上の最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%となる。

住宅ローン組成額の信用スコア別シェアでは、760点以上が上昇し620~720点以下が低下。

(作成:My Big Apple NY)

住宅ローンでの90日以上の延滞率は1.1%と、2006年4〜6月期以来の大台割れを迎えた2019年4~6月期の0.9%を上回り続けた。ホームエクイティは0.84%と、2007年4~6月期以来の大台割れを遂げた。

なお住宅ローン組成額が持ち直すなか、大手銀の住宅ローン組成額は前期比で減少した。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前期比で3%増の600億ドルと3期連続で増加しただけでなく、前年同期比でも58%増と3期連続で増加した。JPモルガン・チェースは前期比34%増の333億ドルと3期連続で増加、前年同期比も94%増と3期連続で増加した。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆3,310億ドル(前期比160億ドル増、前年比570億ドル増)

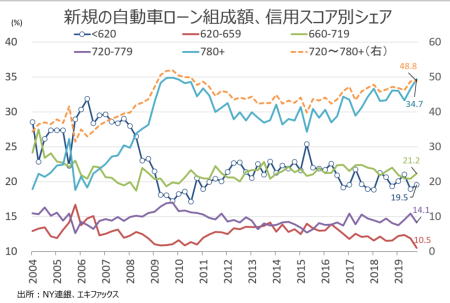

→ローン残高は35期連続で増加し、26期連続で過去最高を塗り替えた。自動車ローン組成額は1,586億ドルと、金利低下を支えに高水準を維持した。

新規の自動車ローン組成のうち、信用スコア720点以上の高信用層で48.8%と2期連続で2010年7~9月期以来で最高だった。信用スコア620点以下の割合は19.5%と、2011年1~3月期以降で最低となった前期の18.9%を上回ったが、それでも低い水準を保つ。参考までに、2004年以降でサブプライム層のシェア最高は2006年4~6月期につけた31.8%、最低は2010年7~9月期の17.1%となる。信用スコア中央値は711点と、2010年7~9月期以来で最低となった。今回、90日以上の延滞率は4.9%と2011年7〜9月期以来の5%乗せが迫った。

なお自動車ローン貸出残高で米銀1位のJPモルガンの自動車ローン組成額は前年同期比21%増の85億ドルと3期連続で増加し、前期比は7%減と4期ぶりに減少した。2位のウェルズ・ファーゴも前年比では45%増の68億ドルと5期連続で増加したが、前期比では1%減と4期ぶりに減少した。

自動車ローン組成額のシェア、高信用層で上昇。

(作成:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→9,270億ドル(前期比460億ドル増、3期連続で増加、前年比570億ドル増)

→ローン残高は、2期連続で過去最大を更新。90日以上の延滞率は8.4%となり、2015年4〜6月期以来の高水準となった。なお、過去最低は2016年7〜9月期の7.08%である。

・学生ローン→1兆5,080億ドル(前比100億ドル増、前年比510億ドル増)

→ローン残高は、引き続き過去最大を更新。90日以上の延滞率は11.1%と、1年ぶりに11%台だった。

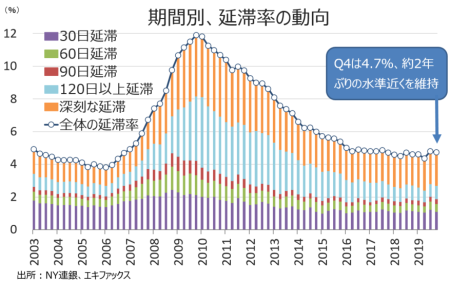

家計債務全体での90日以上の支払い延滞率は3.2%と、2007年4~6月期以来の大台割れを迎えた2四半期前の2.9%を上回った。残高全体に占める90日その他を含めた延滞そのものの割合は全体で4.7%となり、2006年7~9月期以来の水準へ低下した2四半期前の4.4%を上回り続けた。

(作成:My Big Apple NY)

――家計債務は12期連続で過去最高を更新し、好調な年末商戦と整合的な結果となりました。ただし、住宅市場を中心に信用力の高い借り手が債務拡大の牽引役である割に、住宅ローンを始め自動車ローン、学生ローン、クレジットカードとそろって債務支払いの延滞率が上昇した点は気掛かり。特に住宅より信用力の低い層の割合が高い自動車やクレジットカード、学生ローンは足元久々の水準へ上昇しています。家計のバランスシートと労働市場は健全に見えますが、米大統領選を前に民主党候補が家計債務を攻撃材料として取り上げるに違いありません。

(カバー写真:Susan Ruggles/Flickr)

Comments

2021年度の予算教書演説:インフラとアルテミス Next Post:

年齢別Q4期家計債務:若者は住宅購入、高齢者は自動車購入の傾向

{kind=link}