No Major Changes, But New Fed’s Policy Framework Review Could Come “In The Near Future”.

7月28~29日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を0~0.25%で据え置いた。量的緩和についても、現状のペース(1ヵ月当たり1,200億ドル:米国債800億ドル、住宅ローン担保証券(MBS)400億ドル)を維持。その他、28日には9月末に期限切れを迎える予定だった一連の緊急貸出制度を12月末までに延長を決定。また、29日にはドル供給スワップラインや海外中央銀行向けドル供給レポファシリティーについても9月末から2021年3月末まで継続すると発表し、「あらゆる手段を活用」する姿勢を強調したと言えよう。新たなフォワード・ガイダンスの導入などを決定しなかったものの、9月15~16日開催のFOMCで導入する余地を残す。

声明文の変更点は以下の通り。 修正箇所は、太字下線部をご参照。

【緩和策の確約】

※4、6月声明文から変更せず。

「FOMCは、困難なときを迎える米国経済を支援すべく、あらゆる手段を活用すると確約し、その上で最大限の雇用と物価安定の目標を推進する」

【景況判断】

※経済活動停止の部分に加え、5~6月の雇用統計の改善を受け失業の急増に関わる文言を削除。

前回:「新型コロナウイルスの大流行は、全米及び全世界にわたって人々と経済に甚大な苦難を強いた。ウイルス、並びに公共衛生を守るために講じられた手段は、経済活動を著しく低下させ、失業を急増させた。需要が一段と弱まり、油価も大幅に下落した結果、消費者物価指数が押し下げられている。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、金融環境は改善した」

↓

今回:「新型コロナウイルスの大流行は、全米及び全世界にわたって人々と経済に甚大な苦難を強いた。経済活動の著しい低下を受け、経済活動と雇用はこの数ヵ月の間に幾分回復したが、未だ年初の水準以下にとどまる。需要が一段と弱まり、油価も大幅に下落した結果、消費者物価指数が押し下げられている。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、ここ数ヵ月の間に全体的な金融環境は改善した。

【政策金利】

※あらためて新規感染者が急増するなか「経済の道筋は、ウイルスの状況に大きく依存である」を追加。

前回:「公共衛生の危機は、短期的に経済活動や雇用、物価の大きな重石となり、中期的な経済見通しに多大なるリスクをもたらすだろう。こうした動向を鑑み、委員会はFF金利誘導目標を0~0.25%で据え置くことを決定した。委員会は、経済が足元の状況を乗り越え、最大限の雇用と物価安定を達成する軌道にあると確信を持つまで、この目標レンジを維持すると見込む」

↓

今回:「経済の道筋は、ウイルスの状況に大きく依存する。公共衛生の危機は、短期的に経済活動や雇用、物価の大きな重石となり、中期的な経済見通しに多大なるリスクをもたらすだろう。こうした動向を鑑み、委員会はFF金利誘導目標を0~0.25%で据え置くことを決定した。委員会は、経済が足元の状況を乗り越え、最大限の雇用と物価安定を達成する軌道にあると確信を持つまで、この目標レンジを維持すると見込む」

【金融政策の運営方針】

※4、6月声明文から変更せず

「委員会は、公共衛生や世界の動向、抑制された物価上昇圧力などを含め、今後入手できる経済見通しに関する情報の意味合いを精査し続け、経済を支援すべく手段を講じ適切に行動していく。将来の金融政策の姿勢を調整する上での時機と規模について決定する上で、最大限の雇用と対称的な2%の物価目標と照らし合わせ、経済の実績と見通しを評価していく。この評価は、労働市場の動向のほか物価上昇圧力とインフレ期待の指標、そして金融動向と海外情勢の解釈を含め幅広い情報を考慮する」

【量的緩和】

※量的緩和をめぐり月1,200億ドルとする方針を維持するなど、前回から変更せず。

「家計と企業の信用の流れを支援すべく、Fedは米国債や政府機関の保証を得たMBSや商業不動産担保証券(CMBS)の買い入れ規模を少なくとも現状のペースで拡大させ、市場が円滑に機能し、金融政策が幅広く金融市場へ効果を与えるよう助長する。また、公開市場部門は引き続き、大規模な翌日物及びターム物のレポ取引を提供する。委員会は、動向を緊密に注視し、適切に計画を調整する用意がある」

【票決結果】

票決は3月23日、30日の緊急会合と4~6月に続き全会一致。FOMC投票権保有者は10名で、そのうちFRB正副議長、理事、NY地区連銀総裁の6名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはフィラデルフィア地区連銀のハーカー総裁、クリーブランド地区連銀のメスター総裁、ダラス地区連銀のカプラン総裁、ミネアポリス地区連銀のカシュカリ総裁。

【超過準備預金金利】

FOMCは、FF金利据え置きに合わせ超過準備金利も0.10%で維持した。

【パウエルFRB議長の記者会見、質疑応答のポイント】

※マイナス金利については二番底に陥った場合の政策手段の一つとしての質問、並びにイールドカーブ・コントロールも金融政策の戦略の基盤となる“長期的な目標と金融政策戦略”の公表をめぐる質問に登場した程度。これらに対しパウエル議長は回答・対応せず、一段の景気悪化局面で現時点でマイナス金利やイールドカーブ・コントロールを検討していない可能性を示唆する。

〇金融政策について

→「我々は支援と安定を供与し、可能な限り力強い回復を保証し、経済への打撃を制限すべく、あらゆる手段を活用することを引き続き確約する」

→「我々は3月半ばから政策金利をゼロ近辺で維持し、経済が足元の状況を乗り越え、最大限の雇用と物価安定の目標を達成する道筋にあると確信するまで、ゼロ金利を維持すると伝えてきた」

→「(新たな緩和策について)我々は米経済を支援すべく、あらゆる手段を活用することを引き続き確約する。我々は経済を一段と支援する手段として、実質的に無制限の信用や流動性措置があると受け止めている。こうしたプログラムのほか、フォワード・ガイダンス、資産買い入れなどの調整が可能で、一段の対応余地があると感じている」

→「(利上げについて)協議していない。我々は経済に必要な支援を提供することだけに集中している。我々は経済が極めて緩和的な金融政策が経済に取って必要と捉え、長きにわたりあらゆる手段を活用する。必要なしと強く確信するまで、この状態を続けることを全面的に確約する」

→「(フォワード・ガイダンスの明確化やイールドカーブ・コントロールを含め、“長期的な目標と金融政策戦略”の公表について)金融政策戦略及び手段、コミュニケーションに関する協議は6月に終了予定だったが、誰も予想しなかったパンデミックの直撃を受けた・・・いつ公表できるかは分からない」

〇緊急資金供給措置について

→「家計やあらゆる規模の企業、そして州政府・地方政府の信用フローを直接支援するため、Fedは広範囲にわたって力強い行動を取ってきた」

→「こうしたプログラムは、これまで存在しなかった資金調達手段を提供することで、経済に恩恵を与える」

→「異例な規模では貸出制度は、米議会と米財務省の支援によって成し遂げられた。我々はしっかりとした回復の道筋にあると確信を持てるまで、これらの手段を活用していく」

→「危機が過ぎれば、緊急貸出制度は元に戻す」

→「(株式買い入れについて)特別目的会社が連邦準備法13条3項に基づきETFを買い入れているが、FRBが株式を取得するかについて)検討したことも、意図もなく、株式取得に向けいずれの作業も検討もしていない。我々の職務は連邦準備法13条3項に制約され、それは広範囲にわたるプログラムあるいは貸出制度に適用することを求めており、1つの対象に注力できないことになっている。また金融危機後、連邦準備法13条3項が大手金融機関の救済が困難に修正された。我々は、連邦準備法13条3項を遵守しなければならず、買い入れ対象を検討しない」

〇量的緩和について

→「秩序だった市場動向を支援する目的で、我々はこれまで大規模な米国債とMBSの買い入れを行い、経済における信用のフローにとって不可欠である」

→「市場が円滑に機能するよう、また金融政策の効果が環境に幅広く伝わることを支援すべく、我々は米国債やMBSを現状のペースで買い入れていく。買い入れペースは、緩和的な金融環境の一助となる」

→「(資産買い入れの目的が市場の安定化である一方で、市場が落ち着いた状況下でも資産買い入れを続ける理由について)資産買い入れの目的は市場の安定化のほか、金融政策の姿勢を一段と緩和的に寄せる一助となり、マクロ経済を支援するもので、2つの役割を果たしている」

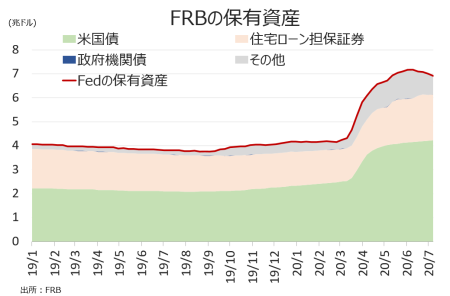

チャート:Fedの保有資産の推移

(作成:My Big Apple NY)

〇景気刺激策など財政政策について

→今後の道筋は、必要な限りあらゆるレベルの政府が提供する救済と支援などといった対応策次第である。

→「多くの借り手は、経済と同様に緊急貸出制度の恩恵を受けるだろう。しかし、融資を受けた借り手が返済に窮した場合、それが答えではない。こうした場合、財政支援が必要になる」

→「政治家は税制や支出策を決定する権限を有する・・現状の経済減速は最も深刻で・・回復を達成するには引き続き金融政策と財政政策の支援が必要となる」

→「(緊急貸出制度の利用が限定的であり、財政政策余地が狭い状況を受け)米議会は緊急貸出制度に4,540億ドル割り当てたが、財政政策は米議会次第だ。想定より貸出の規模は大きくないものの・・・貸出制度の存続が重要で、だからこそ28日に(当初の9月末から年末まで)延長を決定した」

→「(FRBが破綻した企業に貸出を行えるよう議会に依頼したかは)聞いたことがない」

〇経済、労働市場、物価について

→経済活動が再開するにつれ、景気は回復した。多くのビジネスが扉を開き工場が生産を再開し、多くの人々が職場に戻ったため、飛行機旅行や宿泊などのサービスは立ち遅れているが、家計支出は前回の減少分を半分取り戻したようにみえる。

→家計支出の回復は、連邦政府の刺激策を通じた現金支給と失業保険の拡充のお蔭で、家計所得に時宜を得ながら多大な支援を与えた。

→全体的な活動はパンデミック以前の水準と取り戻しておらず、米4~6月期実質GDP成長率は過去最悪となる見通しだ。

→雇用は3~4月の急減を経て、5~6月に多くの人々が一時解雇から職場に復帰した。その結果、6月には約2,200万人に及ぶ雇用喪失の約3分の1を回復した。

→失業率は女性、アフリカ系米国人、ヒスパニックの間で顕著となった。

→新規感染者の増加と新たな対応策が、経済活動を押し下げている兆候が一部みられる

→パンデミックは物価に大きな影響を与え、食料など一部では供給側の問題から価格が上振れし、所得を失った家計の一段の重石となった。

→ただし、パンデミックを受けた旅行や宿泊を始めとした需要の弱さを受け、消費者物価指数(CPI)は押し下げられ、Fedの対称的な物価目標である前年比2%以下で推移している。

→(6月半ばからの新規感染者急増を受け)我々はウイルス感染抑制に向け、新たな段階に入っており、健康と経済を守ることが不可欠である。

→パンデミック中にこれまで強調してきた通り、経済の道筋は異例なほど不確実で、ウイルス感染抑制が成功するか次第である。

→「(二番底のリスクについて)非標準的ながら頻繁に公表されるデータが、非常に重要・・・6月に急増した消費支出は新規感染者数の増加を受け鈍化し、クレジットカードやデビットカードの動向をみると、下振れしている。足元の労働市場の指標は、雇用の伸び鈍化がみてとれる・・・一方で、住宅や自動車の販売動向は依然として力強い。概して指標は回復ペースの鈍化を示しつつ、どれだけ規模か持続的か否か時期尚早だ・・・ソーシャルディスタンシングと早急の経済の再開は矛盾しない」

→「(文言に「経済の道筋は、ウイルスの状況に大きく依存である」を追加した理由について)経済の道筋を牽引する中心要因は、ウイルスだと感じているためだ・・・重要な要因であり、我々が話題に挙げていることで、だからこそ声明に追加しなければならないと考えた」

〇金融市場について

→「(ドル流動性スワップラインの延長について)ドルの調達が非常に困難な時に導入され、世界全体でドルの調達をめぐる正常化に役立った・・・必要な限り、継続していきたい」

〇金融政策の見直しについて

→「去年に引き続き金融政策戦略及び手段、コミュニケーションに関する協議を行っている。これは特に世界中で低金利が進むなか、最大限の雇用や物価安定などの目標を達成する上で、最良の手段を包括的に検討するためである。

→「現況が示すように、利下げにより委員会が経済を支える余地が限られている」

→「長期的な金融政策の戦略をめぐる声明を拡充し、政策決定の基盤とすることに注力している」

→「一連の協議が進展し、近い将来、協議を終えると確信」

――今回、フォワード・ガイダンスの修正版をリリースせず、金融政策の基盤となる“長期的な目標と金融政策戦略”の公表も先送りしました。新規感染者数の増加が米経済にどのような影響を与えるか不透明で、現時点での変更決定を時期尚早と判断したに違いありません。

今回のFOMCでは、28日の段階で一連の緊急貸出制度を9月末から年末までの延長を決定。また29日にはドル流動性スワップライン、並びに海外の中央銀行にドルを供給する暫定的なレポファシリティーを今年9月末までから2021年3月末までに延長することを発表しました。パウエル氏の発言通りしっかりとした回復の道筋にあると確信を持てるまで、これらの手段を活用していく」方針を強調しています。

何より、パウエル氏は「新規感染者の増加と新たな対応策が経済活動の重石となっている兆候が一部みられる」と発言しました。今後の経済の道筋が「ウイルス次第」であると声明文の文言に追加したように、Fedが経済悪化を警戒している様子が伺えます。仮に悪影響が及んだ場合、イールドカーブ・コントロールやマイナス金利導入を検討する前に、①フォワード・ガイダンス、②資産買い入れ、③緊急貸出制度――を通じた緩和効果の拡大に努める公算が大きい。①については、6月FOMC議事要旨を見る限り、物価に連動した目的達成型となりそうです。

(カバー写真:Federalreserve/Flickr)

Comments

米6月中古住宅は4ヵ月ぶりに増加、新築住宅販売は約12年ぶり高水準 Next Post:

米4~6月期実質GDP速報値はコロナ禍で過去最低、個人消費が急減

{kind=link}