June FOMC Didn’t Give Specific Signs For September Lift-Off.

6月16〜17日開催の米連邦公開市場委員会(FOMC)声明文では、大方の予想通り景況判断を全面的に上方修正してきました。

声明文の主な変更点とポイント

【景況判断】

前回:「経済活動の伸びは冬期に鈍化し、ある程度は一時的要因を反映した」

↓

今回:「経済活動は1−3月期にほぼ横ばいにとどまった後で、緩やかに拡大した」

※米1−3月期国内総生産(GDP)改定値がマイナス成長だったものの、米5月小売売上高や米4月貿易収支が示すように4−6月期に拡大基調を取り戻しており楽観トーンを表す。

前回:「雇用の伸びは緩やかとなり、失業率は依然として安定的だ」

↓

今回:「雇用の伸びは回復し、失業率は依然として安定的だ」

※米5月雇用統計で非農業部門就労者数(NFP)が年初来で最高だったため、雇用の伸びの表現を上方修正。失業率は変わらずで安定的を維持。

前回:「一連の労働市場を示す指標は、労働資源の活用不足にほぼ変化がなかったことを表す」

↓

今回:「概して、一連の労働市場を示す指標は、労働資源の活用不足がいくらか減退したことを表す」

※米5月雇用統計だけでなく、米5月労働市場情勢指数(LMCI)も上昇トレンドへ回帰し表現を上方修正。

前回:「家計支出は低下し、実質所得はエネルギー価格の下落を反映し拡大し、消費者センチメントは高水準を維持している。住宅市場は鈍いままで・・」

↓

今回:「家計支出の伸びは緩やかで、住宅市場はいく分の改善を示す。」

※米5月小売売上高、米5月住宅着工件数が上向いたため、表現を上方修正。

前回:「企業の支出は減少、輸出の伸びは弱まった」

↓

今回:「しかしながら、企業の支出と純輸出は軟調なままだ」

※米1−3月期GDP改定値では企業の設備投資が上方修正されたとはいえ低調で、純輸出もマイナス寄与を継続。

前回:「インフレは以前からのエネルギー価格の下落やエネルギー以外の輸入品の下落を一部反映し、Fedの目標値を下回ったままだ」

↓

今回:「インフレは以前からのエネルギー価格の下落やエネルギー以外の輸入品の下落を一部反映し、Fedの目標値を下回ったままで、エネルギー価格は安定しつつあるように見える」

※ドル高が落ち着きを示すものの、輸入品の下落を前回に続いて言及。一方で米5月生産者物価指数や米5月輸入物価指数で確認したように、原油先物の下げ止まりも明記。

【統治目標の遵守について】

前回:「委員会は二大目標に即し、最大限の雇用と物価安定を目指す。1−3月期に成長と生産、雇用が鈍化したものの、委員会は適切な緩和政策の下、経済活動が緩やかに拡大し、労働市場を表す指標は委員会が二大目標に沿うと判断する水準に回帰し続けると予想する」

↓

今回:「委員会は二大目標に即し、最大限の雇用と物価安定を目指す。1−3月期に成長と生産、雇用が鈍化したものの、委員会は適切な緩和政策の下、経済活動が緩やかに拡大し、労働市場を表す指標は委員会が二大目標に沿うと判断する水準に回帰し続けると予想する」

※前回の斜線部分を削除、経済指標を受けて4−6月期の成長回復をにじませている。

【政策金利について】

今回:「委員会は、労働市場が一段の改善を示し、インフレが中期的に2%の目標にたどり着くと確証を得れば、利上げが適切になると予想している。」とし、前回の文言で変更なし。

【票決結果】

反対票は1月、3月、4月に続き4回連続でゼロ。2015年の地区連銀FOMC投票メンバーはアトランタ連銀のロックハート総裁、シカゴ連銀のエバンス総裁、リッチモンド連銀のラッカー総裁、サンフランシスコ連銀のウィリアムズ総裁となる。2014年は7月以降、9月、10月、12月と4回連続で反対票が投じられていた。

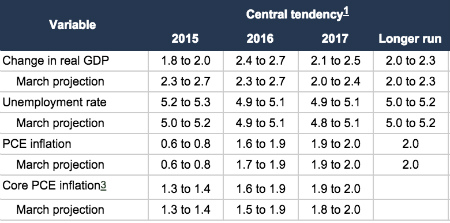

【経済・金利見通し】

成長見通しは、2015年のみ成長率を2.3〜2.7%から1.8〜2.0%へ大きく下方修正した。2016年は下限を、2017年は下限と上限をそろって上方修正。長期成長率は、予想に反し3月時点の2.0〜2.3%で据え置いた。

2015年の失業率は5.2〜5.3%とし、3月時点の5.0〜5.2%から弱含みへ修正。2016年は4.9〜5.1%で変更せず。2017年は下限を4.8%から4.9%へ引き上げつつ、上限は5.1%で維持。長期失業率の予想は5.0〜5.2%とし、成長率に合わせこちらも据え置いた。

インフレ見通しは2016年のPCEとコアPCEをそれぞれ微修正するにとどめた。

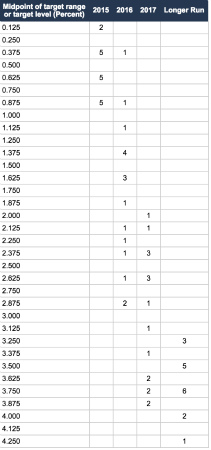

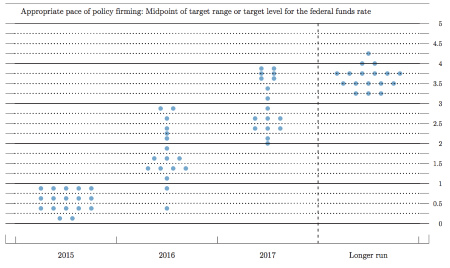

FF金利見通しは、2回以下の利上げを予想する人数が前回の3人から7人に増加した。ただ他10名は引き続き2回以上の利上げを予想し、9月利上げの可能性を残す。

注目のFF金利見通しのドット・チャートにて、2015年の中央値は0.625%となり3月時点で変わらず。2016年は1.875%から1.625%へ、2017年も従来の3.125%から2.875%へ引き下げた。長期的なFF金利見通しは、前回通り3.75%で維持している。

(出所:チャート全て、FRB)

ウォールストリート・ジャーナル(WSJ)紙は、名物Fed番記者のジョン・ヒルゼンラス氏による「Fed、年内の利上げを示唆(Fed Signals Rate Moves Before Year’s End)」と題した記事を配信。経済鈍化のサインが減退しつつあるため、経済・金利見通しでは17名中15名が年内利上げを予想していると伝えた。もっとも、利上げの道筋はFOMC参加者の予想より緩やかになるとも指摘。イエレンFRB議長が、記者会見にて利上げ開始時期ばかりに「過剰に注意を払うべきではない」と注意喚起したことも報じた。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受け「景況判断を上方修正させ、フォワード・ガイダンスを変更しなかった」と振り返った。肝心のFF金利見通しをめぐっては「中央値こそ前回と変わらなかったものの、2回以下の利上げを見込む参加者が7人と予想外に増加しており、ハト派寄りだったと言える」と指摘。新たに2回以下の利上げ派に回った参加者にはイエレンFRB議長、フィッシャーFRB副議長、NY連銀のダドリー総裁など「指導部を含む可能性をはらみ、9月利上げ開始に疑問を残す」との見解を寄せた。ただし、同氏は利上げ開始に予想を「9月」で維持した。

バークレイズのマイケル・ゲイピン米エコノミストも、同じく2015年のFF金利見通しで年内据え置きあるいは1回の利上げを見込むメンバーが7人に増加した点に注目。2015年のFF金利見通し・中央値こそ2回の利上げを示唆するとはいえ、「利上げ開始が9月からずれ込む場合もありうる」との見方を明らかにした。

イエレンFRB議長は、記者会見で「年内の利上げは明らかに可能」と明言した。利上げ開始時期に焦点を当てるべきではないと繰り返し述べつつ、「9月、12月、あるいは来年の3月にいずれの時点で開始しようが問題ではない」とも強調。つまり、次回7月28〜29日開催のFOMCでの利上げ開始を見越していないと解釈できる。

利上げサイクルについては、2004〜2006年当時のように毎回25bpずつ行う形式を取らないとあらためて発言した。2013年に発生したようなテーパー・タントラムが市場を席巻しても、政策の道筋を変更しないとも言及。国際通貨基金(IMF)の年内利上げ見送り要請には、慎重に言葉選びつつ干渉すべきではないとの考えを示唆した。労働市場につき「労働参加率は依然として低い」と述べたほか、不完全失業率などを挙げ、引き続き弱いとの見方を下している。賃金も「抑制的で、一時的な上昇の兆しが見える程度」との評価にとどめた。

——経済・金利見通しがハト派寄りだったため、ダウ平均はマイナス圏から脱し、一時93.52ドル高の17998.00ドルと3日ぶりの18000ドル回復に迫りました。ロイターによると、米短期先物は12月の利上げが66%と過半数を占め、10月の49%を上回ったままです(7月はゼロ%へ低下)。2015年のFF金利見通し・中央値は3月通りだったものの、2回以下の利上げ派が思いのほか増加したように、9月利上げに及び腰になってきたのか。イエレンFRB議長が記者会見で、しきりに「利上げの道筋こそが重要で、利上げ開始時期ではない」と強調したのも、9月利上げに焦点を置く市場に忠告を与えたようにも映ります。おかげで、米株高・米債は堅調・ドル売りの展開を迎えました。

(カバー写真:FRB, Ustream)

Comments

フェデックスQ4決算、見通しそろって市場予想に届かず Next Post:

日本車のクオリティ神話に、J.D.パワーが物申す

{kind=link}