Subprime Borrowing Is Back On Track : Auto Loan Delinquency Rate Up In Q4 2014.

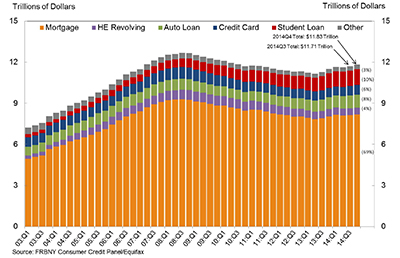

ニューヨーク連銀が17日に発表した調査によると、2014年10−12月期の家計債務残高は11兆8300億ドル(約1410兆円)でした。7−9月期からは1.0%増となり、2期連続で増加しています。ピークに達した2008年7−9月期の12兆6800億ドルを7.2%下回るとはいえ、下げ幅は7−9月期の7.6%から下げ幅を縮小。引き続き、金融危機前から債務削減ペースの鈍化を確認しました。

リーマン・ショック後のデレバレッジから一転、債務は足元で徐々に拡大中。

内訳は、以下の通り。

・住宅ローン→8兆1700億ドル(前期比0.5%増、390億ドル増)

・ホームエクィティ→5100億ドル (前期比0.4%減、190億ドル減で約3年以上続く減少トレンドを維持)

・非住宅関連債務→3兆1500億ドル(前期比2.6%増、800億ドル増)

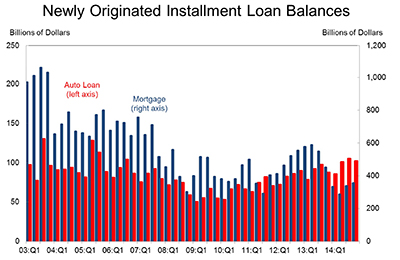

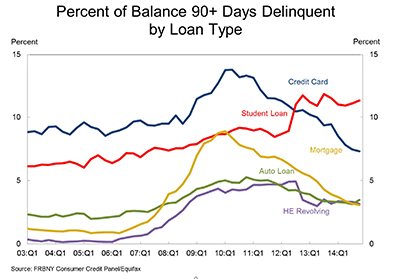

住宅ローン部門では、借換を含む新規住宅ロー ンが3550億ドルと7−9月期の3370億ドルから増加しています。過去平均でみれば低水準にとどまるものの、2000年以来で 最低を記録した4−6月期の2860億ドルで底打ちを確認した格好です。JPモルガン・チェースやウェルズ・ファーゴなど、米銀の10−12月期決算で住宅ローン組成額の前年比減少率が鈍化した結果と整合的でした。90日以上の未払い率は3.1%と、7−9月期の3.2%からわずかながら改善しています。労働市場の改善が支えになったことでしょう。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→9550億ドル(前期比210億ドル増、前年比10.6%増)

→15期連続で増加。 自動車ローン組成額は1020億ドルと、2005年7−9月期以来で最高を遂げた7−9月期の1050億ドルから小幅に減少。ただし、90日以上の未払い率は3.1%から3.5%へ悪化。

・クレジットカード→7000億ドル(前期比200億ドル増、前年比2.5%増)

→ホリデー商戦を背景に、前期より伸び率拡大。

・学生ローン→1兆1600億ドル(前期比310億ドル増、前年比7.1%増)

→ローン残高は増加トレンドを維持、90日以上の未払い率は11.3%と7−9月期の11.1%から悪化。

注目の自動車ローンは組成額は約9年ぶり高水準近くにとどまった上、債務遅延率は3.5%。7−9月期の3.1%、および1−3月期と4−6月期の3.3%から悪化しました。さらにウォールストリート・ジャーナル(WSJ)紙によると、ムーディーズ・アナリティクスとエキファックスの調査では2014年1−3月期にローンを組んだサブプライム層のうち、同年11月までにローン支払い遅延を1回でも起こした割合は8.4%にのぼります。リーマン・ショックの嵐が吹き荒れた2008年以来で最悪を記録していました。エキファックスが2014年10月に発表した調査では、2014年の通貨監督局(OCC)やNY連銀の警告が利いたように見えましたが、ホリデー商戦の値引き合戦の熱気で財布の紐が緩んでしまったようです。

自動車ローン組成額の伸び、2014年以降は住宅ローンを圧倒(自動車は赤で左軸、住宅は青で右軸)。

家計債務全体での支払い遅延率(90日以上)は4.3%と、7−9月期と変わらず。少なくとも2008年1−3 月期以来で最低を維持しています。未払い率全体は6.0%と、7−9月期の6.3%から改善しました。

90日以上の未払い率、学生ローン(赤)と自動車ローン(緑)が上昇気味。

債務遅延状況は足元で視界良好ながら、油断は禁物。Fedが第1弾の利上げを準備するなかでは、金利上昇を受けサブプライム層をはじめとする自動車ローンや学生ローンが債務遅延率を押し上げるリスクをはらみます。

(文中写真 : Federal Reserve Of New York、カバー写真 : Reuters)

Comments

米2月NAHB住宅市場指数は低下、積雪で需要冷え込む Next Post:

西海岸の港湾労働者スト仲裁に、ホワイトハウスが動く

{kind=link}