Household Wealth Jumped To The Highest, Buoyed By Stock Market.

米連邦準備制度理事会(FRB)は10日、10−12月期家計資産報告(旧・資金循環報告)を発表した。資料によると、家計・非営利団体の純資産は86兆7970億ドルだった。人民元切り下げを引き金とした世界同時株安が襲った影響から、4年ぶりに減少した7−9月期の85兆1600億ドル(修正値)を1.9%上回り、過去最高の更新トレンドへ戻した。

家計資産のうち、特に金融資産(貯蓄、株式、投資信託、債券、年金、保険などを含む)は前期比1兆6817億ドル増の70兆3267億ドルだった。特に、株式が市場価値ベースで7582億ドル増の23兆5417億ドル(直接、間接保有含む)となっている。投資信託も2585億ドル増の4兆6318億ドルと、株式と合わせ増加に転じた。S&P500は10−12月期にサード・アベニューがクレジット・ファンドを清算したとのニュースを受けながら6.5%高を迎え、金融資産の改善を促した。

家計の預金残高は10兆6931億ドルと、過去最高を更新した。年金資産は20兆9719億ドルと、前期の減少分をほぼ相殺した。

家計部門の不動産資産は、住宅価格の需要および値上がりを背景に前期比4583億ドル増の25兆2758億ドルとなり、全体を支えた。住宅ローンが219億ドル減の9兆9060億ドルのところ、ホーム・エクィティ(住宅の評価額から住宅ローンの残債を差し引いた価値)は少なくとも15兆ドル付近と弾き出せる。不動産価値の56.9%を占め、7-9月期の56.1%だけでなくこれまでリセッションを脱してから最高だった4−6月期の56.7%も更新した。

企業のバランスシートをみると、純資産に占める債務の割合(コマーシャル・ペーパーや社債などに借入を合わせたもの)は35.51%と、少なくとも年ベースでは2011年以来で最低となった。

国内債務は、前期比年率8.6%増の45兆1486億ドルだった。7−9月期の2.1%増を遥かに超え、少なくとも2010年以来で最大を記録している。前期は、逆に過去2年間で最小にとどまっていた。家計債務は3.4%増の14兆2192億ドルとなり、2013年10−12月期以来で最低だった前期の1.6%増から加速し、増加トレンドを維持。そのうち、消費者信用は5.9%増の3兆5331億ドルと2010年7−9月期以来、21期連続で増加した。新車販売台数が2015年に過去最高を更新したように自動車ローンが牽引したほか、学生ローンが寄与している。住宅ローンは1.5%増の9兆4906億ドルと、1−3月期の横ばいを経て3期連続で増加した。非金融セクターの企業は2011年1−3月期以来、20期連続で増加し5.0%増の12兆7842億ドルとなる。連邦政府は18.5%増の15兆1656億ドルと、2010年1−3月期以来の高水準に。州・地方政府は若干増ながら増加トレンドを5期に伸ばし、2兆9796億ドルだった。

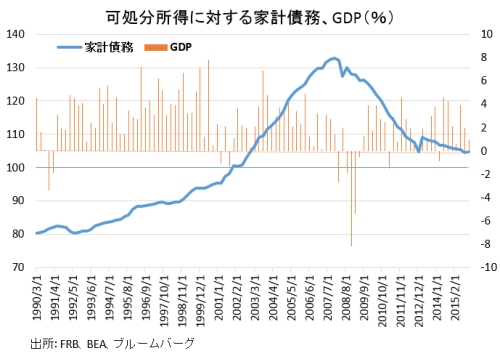

家計債務は可処分所得に対し104.7%と、7-9月期の104.6%をわずかながら上回った。家計及び非営利団体を合わせた場合も106.9%と、前期の106.6%から上昇。2007年のピーク時は135%から大幅に低下した水準を保つ。以降は顕著にデレバレッジが進んでいる。

家計債務、可処分所得に占める割合は低下傾向。

(作成:My Big Apple NY)

――家計債務が可処分所得に占める割合が低水準であり、かつホーム・エクィティ(住宅評価額から住宅ローンの残債を引いた価値)が高まっている点は心強い。家計が景気後退などといった衝撃に見舞われたとしても、バッファーが厚いことが分かります。特に、前者は金融危機の水準前まで回復しました。既に米景気後退への懸念は払拭されつつありますが、以前から指摘させて頂いた通り家計面からのリスクは低いと考えられます。

▽米2月輸入物価、低下継続も下げ幅は縮小

米2月輸入物価指数は前月比0.3%低下し、市場予想の0.7%低下より下げ幅を縮小した。前月の1.0%の低下(1.1%から上方修正)から改善しつつ、8ヵ月連続でマイナスに。原油安と天然ガスの下落を背景に燃料が4.0%沈み全体を押し下げつつ、前月の14.3%の低下からは巻き戻している。ドル高の余波から燃料を除いたベースの輸入物価は0.1%低下と、前月の横ばいから弱含んだ。

項目別にみると、ドル高と世界経済減速の影響から産業財が1.4%の低下と前月の5.3%の低下に続きマイナス傾向を維持した。食品も2.0%低下し。過去5か月間で4回目のマイナスに。自動車も前月の上昇分を打ち消し。0.1%低下した。資本財は前月の横ばいから、0.1%上昇。消費財は0.3%上昇し、2ヵ月連続でプラスだった。

輸入物価は前年比では6.1%低下し、市場予想の6.5%の低下より狭い下げ幅となった。前月の6.3%の低下(6.2%から下方修正)からも、下げ幅を縮めている。燃料と食品を除く輸入物価は1.1%低下した。

――米1月消費者物価指数や米1月コア個人消費支出(PCE)デフレーターなど、前年比で改善がみられるなか、輸入物価も下げ幅を縮めていきました。フィッシャー米連邦準備制度理事会(FRB)副議長がインフレの改善に言及した通り、追加利上げを探るFedには好材料。今週16日公表の米連邦公開市場委員会(FOMC)では、声明文でインフレの文言に修正をかけてくるのか、注目です。

(カバー写真:John Fraissinet/Flickr)

Comments

米国で一番稼げる職業、ベスト10 Next Post:

3 月FOMC直前特集、エコノミストの注目点は?

about the author: Sawako

Related Posts

-

相互関税発表後の米4月雇用統計・NFPは堅調も、完全失業者の割合上昇

-

NYCBが巨額の貸倒引当金を計上、米商業不動産の不況が痛手に

-

Q2FRB融資担当者調査:貸出基準の厳格化に、ピークアウトの兆しがチラリ

{kind=link}