Economists Expect Median Dot Will Come Down 3 Hikes In 2016.

米連邦公開市場委員会(FOMC)が15日から開催され、16日に声明文をはじめ経済・金利見通しを公表します。イエレン米連邦準備制度理事会(FRB)議長の記者会見も予定するため、どのような政策示唆を与えるか注目の的ですよね。気の早い市場関係者は3月利上げの可能性に言及するほど市場環境は改善してきましたが、どのような変更が加えられるのでしょうか?エコノミストの予想をみていきましょう。

▽バークレイズのマイケル・ゲイピン米主席エコノミスト

今回のFOMCでは据え置きを見込むが、声明文は上方修正されるだろう。1月以降、新車販売台数をはじめ小売売上高、個人消費支出など経済指標が改善し世界景気の減速などといった逆風に対する家計の耐性を確認した。米2月雇用統計で明らかになった通り、労働資源の活用不足は一段と減退。PCEデフレーターなどインフレも上向きつつあり、輸入物価の下押しにより上半期のインフレが弱含む可能性が残るとはいえデフレ圧力は後退したと言えよう。ISM製造業景況指数も48.2でいったんの底打ちを示すほか耐久財受注や鉱工業生産が上昇に転じるなど、製造業活動に一筋の光が差し込んでいる。成長や労働市場にかかる文言は上方修正し、インフレは「低水準を維持する」との表現に変えてくるのではないか。

労働市場と物価のリスク評価は、前回の「注視する」から2015年10月に用いた「ほぼ均衡(nearly balanced)」の表現に差し替えてくるだろう。FOMCの投票メンバーのうちイエレンFRB議長、フィッシャーFRB副議長、ダドリーNY連銀総裁、ブレイナードFRB理事、ボストン連銀のローゼングレン総裁などそろって金融市場の引き締めに言及し見通しを引き下げうると発言していたため、不測の事態に備え「世界経済と金融市場の動向を注視する」との文言は据え置く見通しだ。

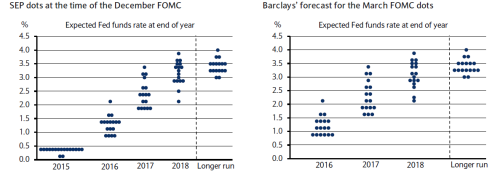

経済見通しは、大きな変更を予想していない。ただしFF金利見通しは、下方修正を見込む。2016年は前回の1.375%から1.125%と、前回の4回から3回の利上げを予想する程度に2017年も前回の2.375%から2.125%、2018年は前回の3.25%から3.125%へ変更するだろう。長期見通しも、従来の3.50%から3.25%への引き下げを想定している。年内は6月の追加利上げを含め、年2回にとどまるとの見通しを維持する。

バークレイズ、ドット・チャートの引き下げを予想。

(出所:Barclays)

▽モルガン・スタンレーのエレン・ゼントナー米主席エコノミスト

声明文では、成長をめぐり前回の「鈍化した」から「ゆるやかに拡大した」との文言に修正するだろう。家計の支出が安定的だったと強調する一方、インフレは低水準にあるとの見解を示す見通しだ。そもそも、3月ベージュブックでポジティブな言及からマイナスを差し引いたDIは前回から65ポイント低下しており、米国が格下げされた2011年夏以来で最低を迎えている。

また、FOMCの中核メンバーであるNY連銀のダドリー総裁は2月29日、インフレ見通しに対し「懸念すべき理由が横たわる」と指摘。ブレイナードFRB理事も、ベース効果を挙げ「2015年上半期に強含んだ経緯から、数ヵ月先に前年比で低下に転じる」と言及済みだ。イエレンFRB議長も「賃金やコアCPI、その他の指標が弱含む、あるいはマーケット・ベースのインフレや指標ベースのインフレが一段と低下する場合に、追加利上げに踏み切ることを適切と考えていない」と発言していた。マーケットの視線が集るリスク評価は、前回の「注視する」から変更を加えるのではないか。マーケット動向の改善を認識しつつ、「委員会は経済および労働市場の見通しに不透明性が高まったと見なし、金融環境が引き締め寄りであり続ければ、インフレ並びに国内活動に下方リスクを与える」との文言挿入を予想する。

経済・金利見通しのうち、FF金利見通しは全て前回から下方修正を見込む(2016年は2015年12月の1.375%→1.125%、2017年は同12月の2.375%→2.125%、2018年は同12月の3.25%→3.00%、長期見通しは同12月の3.50→3.25%)。従って、前回の年4回から3回の利上げを予想するシナリオとなる。成長見通しは2016年(同12月の2.4%→2.2%)、2017年(同12月2.2%→2.1%)引き下げ、コアPCEもそれぞれ(2016年は同12月の1.6%→1.5%、2017年は同12月の1.9→1.8%)下方修正を予想する。失業率は、そろって維持する見通しだ。当方の見通し通りに進めば、6月利上げ織り込み度は50%割れを維持するだろう。

——声明文で注目のリスク評価、振り返れば2015年12月のFOMC声明文で「均衡(as balanced)」へ上方修正された後、世界同時株安を受け1月FOMCで「注視する」に変更されていたものです。JPモルガンのマイケル・フェローリ米主席エコノミストは、バロンズ誌が伝えたように2015年12月声明文へ戻す可能性を指摘。同時に、6月利上げの可能性を点灯させると予想しています。同エコノミストは6月利上げ派で、年3回の利上げを予想しているため年2回派のバークレイズより、ブルなんですね。

もちろん、1月声明文で挿入した「注視する」との文言が跡形もなく消えてしまうケースも考えられます。思い起こせば、2015年9月FOMCではリスク評価について「委員会は経済活動の見通しおよび労働市場のリスクは概して均衡と判断するが、動向を注視していく」へ文言を変更した後、同年10月にマーケットが安定すると上記の通り「注視する」をあっさり消去させたものです。仮にそうなれば、2015年12月利上げ開始の事実が浮かび上がり、6月利上げの可能性が濃厚となる。筆者は、2015年12月のFOMC声明文にわたって簡単に上方修正した反省から「注視する」との文言が残ると予想していますが、はたして運命やいかに?

(カバー写真:squirrel83/Flickr)

Comments

米10−12月家計資産、株式市場の回復を支えに過去最高 Next Post:

米3月NAHB住宅市場指数、前月と変わらず

{kind=link}