Robust Consumer Spending Offset By Downward Revisions To Business Investment In Q4.

米10〜12月期国内総生産(GDP)改定値は前期比年率1.9%増と速報値と変わらず、市場予想の2.1%増を下回った。2014年7〜9月期以来の高水準を達成した前期の3.5%増から鈍化し、3期ぶりの低水準となる。個人消費こそ大きく上方修正されたものの、前期に大豆輸出急増という特殊要因が剥落し純輸出がマイナス寄与に転落。また企業の設備投資や在庫投資、政府支出が速報値以下にとどまり、個人消費の上方修正を相殺した。

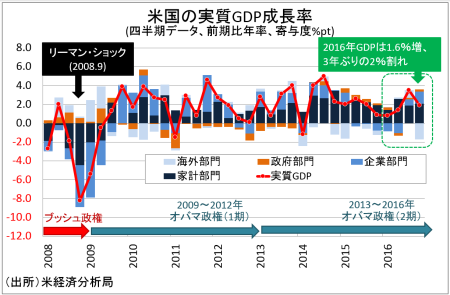

10〜12月期のGDPは前年同期比で1.9%増と前期の1.7%増を上回り、1年ぶりの高水準に並ぶ。2016年通期のGDPは1.6%増にとどまり、3年ぶりに2%台を割り込み、2011年以来で最低となる。2015年は2.6%増で、2006年以来で最高を示していた。

GDPの7割を占める個人消費は3.0%増と速報値の2.5%増から上方修正され、2015年7〜9月期以来の高水準。新車販売台数の加速やガソリン価格の上昇に支えられた。GDPの寄与度は2.05%ポイントと速報値の1.70%ポイントから上方修正されただけでなく、前期の2.03%ポイントも上回った。

▽個人消費の内訳

・耐久財 11.5%増>速報値は10.9%増、前期は11.6%増と2014年4〜6月期以来の高水準

・非耐久財 2.8%増>速報値は2.3%増、前期は0.5%減と2012年10〜12月期以来の減少

・サービス 1.8%増と2014年1〜3月期以来の低水準>速報値は1.3%増、前期は2.7%増

民間投資は、全般的に下方修正が目立つ。項目別では企業の設備投資の一角を担う構築物投資のみ速報値から上方修正された。企業の設備投資である機器投資は2015年7~9月期以来の増加に転じたものの引き下げられ、同じく無形資産投資も下方修正に。住宅投資も、前期より引き下げられた。民間投資の寄与度は1.45%ポイントと速報値の1.67%ポイントから下方修正されたが、前期の0.50%ポイントを超え2014年7~9月期以来の高い伸びを遂げた。

▽民間投資の内訳

・民間投資 9.2%増、2期連続で増加しただけでなく2015 年1~3月期以来の高水準<速報値は10.7%増、前期は3.0%増

・固定投資 3.2%増、2期連続で増加し2015年7~9月期以来の高水準<速報値は4.2%増、前期は0.1%増

・非住宅(企業の設備投資) 1.3%増、3期連続で増加<速報値は2.4%増、前期は1.4%増と1年ぶりの高水準

あ構築物投資 4.5%減>速報値は5.0%減、前期は12.0%増と2014年1〜3月期以来の高水準

あ機器投資 1.9%増、2015年7~9月期以来の増加<速報値は3.1%増、前期は4.5%減

あ無形資産 4.5%増<速報値は6.4%増、前期は3.2%増と2015年7〜9月期以来の低水準

・住宅投資 9.6%増、3期ぶりに増加し2015年10~12月期以来の高水準<速報値は10.2%増、前期は4.1%減

Q4GDP改定値、個人消費の上方修正も民間投資などが振るわず。

(出所:MGSSI)

在庫投資の寄与度は0.94%ポイントと速報値の1.0%ポイントから下方修正されたが、前期の0.5%ポイントに続き2期連続でプラスだった。政府支出の寄与度は0.06%ポイントと速報値の0.2%ポイントからこちらも引き下げられたが、2期連続で成長にはプラス。純輸出の寄与度は速報値と変わらず、4期ぶりにマイナスに反転した。前期は2013年10〜12月期以来の力強さだったがブラジル悪天候による大豆輸出急増が背景にあり、今回はこの特殊要因が剥落したほかドル高も悪影響を与えたとみられる。

▽その他

・純輸出の寄与度 マイナス1.70%ポイント、4期ぶりにマイナスに転じ2015年1~3月期に並ぶ弱さ=速報値マイナス1.70%ポイント、前期は0.85%ポイントと2013年10〜12月期以来で最大

・在庫投資 462億ドル<速報値は487億ドル、2015年10~12月期以来の高水準>前期は71億ドル増

▽政府支出

・政府支出 0.4%増、2期連続で増加<速報値は1.2%増と2015年7~9月期以来の高水準、前期は0.8%増

・連邦政府 1.2%減=速報値は1.2%減、前期は2.4%増と3期ぶりに増加

(連邦政府は防衛支出が3.6%減と押し下げ、非防衛財は2.3%増とプラスながら前期の3.0%増から鈍化)

・州政府・地方政府 1.3%増、3期ぶりに増加<速報値は2.6%増 、前期は0.2%減

GDPデフレーターは前期比2.0%上昇し速報値の2.1%から下方修正された。原油価格の上昇を背景に前期の1.4%を超えたが、2016年4~6月期の2.3%には届いていない。PCEデフレーターも1.9%の上昇にとどまり、速報値の2.0%以下に終わった。前期の1.5%は上回り、原油価格がピークアウトする以前である2014年1〜3月期以来の水準を示した。コアPCEデフレーターも1.2%の上昇と速報値の1.3%から下方修正され、前期の1.7%から減速し1年ぶりの低水準。FOMCのインフレ目標値「2%」から再び遠ざかりつつある。

――米10~12月期GDP改定値は、結局ホリデー商戦が好調で個人消費が下支えしました。民間投資、特に企業の設備投資は前期から改善したとはいえISM製造業景況指数やNFIB中小企業楽観度指数が示す勢いに欠けています。まだ時期尚早ですが、トランプ政権が掲げる4%成長への目標が遠のいた感は否めません。

トランプ米大統領の1期目の一般教書ならぬ上下両院合同本会議での演説ではインフラ投資、税制改革、規制緩和のトランプノミクスに加え軍事費拡大に絡む軍備増強、医療保険制度改革(オバマケア)など多岐にわたるでしょう。アニマル・スピリッツを呼び起こすようなバラ色の施策を示すとして、例えば税制改革をめぐってはオバマケア撤廃後まで成立する見通しにはありません。共和党は8月の休会前を税制改革を取りまとめる方針ですが、そろそろ言葉より行動が求められる時期に差し掛かってきました。

(カバー写真:Ryan James Greendeer /Flickr)

Comments

アメリカに居住する不法移民、働く先はどこ? Next Post:

米2月消費者信頼感指数、新政権発足後に2001年以来の高水準

{kind=link}