Student And Auto Loans Are 2 Big Problems, And There’s One More.

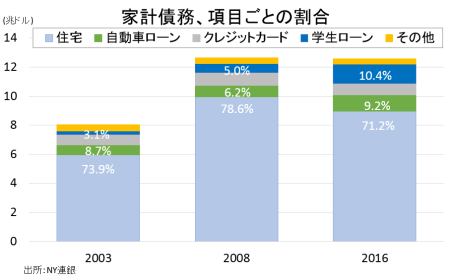

米国では2016年末に家計債務が12.58兆ドルへ拡大し、過去最高を記録した2008年7~9月の0.8%に接近したとこちらでお伝えしました。

牽引役は学生ローンや自動車ローンとご説明していましたが、シェアは以下の通りです。

サブプライム・ローンの焦げ付きが問題視された2008年と比較し、2016年は住宅ローンが1兆ドルも減少していました。逆に学生ローンと自動車ローンが大幅に拡大し、合計で約7,000億ドル増加しています。家計債務の項目ごとのシェアをみても住宅ローンの比率が低下した一方、学生ローンと自動車ローンの上昇は目覚ましいですよね。学生ローンが占める割合は2003年の3.1%から、あれよあれよという間に10.4%まで拡大しました。

(作成:My Big Apple NY)

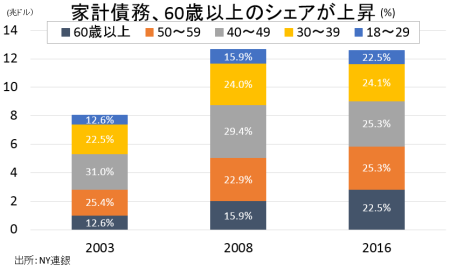

学生ローンや自動車ローンを問題視し、債務の時限爆弾が爆発すると警鐘を鳴らすのもむべなるかな。しかし、もう一つ忘れてならないのが年齢別の債務シェアです。

(作成:My Big Apple NY)

60歳以上の債務は2003年の12.6%から、2016年に22.5%へ拡大していました。労働参加率をみると、債務を抱える事情を一部反映したのか働く意思を持つシニアが増えていることが分かります。55歳以上の労働参加率は3月に40.1%と2011年9~10月につけた1961年以来で最高の40.6%の水準近くを保ち、65歳以上も同じく1962年以来の19.5%と高止まりする状況。もちろん健康で労働意欲に富むシニアも増えているのでしょうが、仮に景気が急減速した場合は学生ローンや自動車ローンに加え、シニア層の債務不履行が問題視されかねません。

(カバー写真:morganschneider/Flickr)

Comments

Previous post:

トランプ政権、シリア攻撃決断の裏で就任100日を意識? Next Post:

全米初!NYが居住者を対象に公立大学の授業料を免除へ

トランプ政権、シリア攻撃決断の裏で就任100日を意識? Next Post:

全米初!NYが居住者を対象に公立大学の授業料を免除へ

about the author: Sawako

Related Posts

-

Q2FRB融資担当者調査:貸出基準の厳格化に、ピークアウトの兆しがチラリ

-

米債務上限法案成立で浮上する2つのリスク、Tビル大量発行と…

-

米Q1に延滞率が急伸、若い世代を中心に自動車ローンやクレジッドカードで

{kind=link}