Durable Goods Orders Tumble, Economists Cut Q1 Growth Outlook.

米2月耐久財受注は、前月比1.4%減となり市場予想の0.2%増より弱い結果となった。前月の2.0%増(2.8%増から下方修正)から減少に反転し、過去6ヵ月間で4回目の減少を示す。ドル高や大寒波と積雪に加え、西海岸の港湾労働者ストライキの影響が及んだとみられる。

民間航空機が8.9%減と前月の122.2%増から落ち込み、全体を押し下げた。自動車も0.5%減と、2ヵ月連続で減少。輸送用機器は3.5%減と、前月の8.8%増から減少に反転した。ただ輸送用機器を除いた場合も0.4%減と、市場予想の0.2%増に全く及ばず。前月の0.7%減(0.3%増から下方修正)を含め、5ヵ月連続で減少した。防衛財は10.2%増と、4ヵ月ぶりに増加に転じた。

コア資本財(企業の設備投資を示す航空機を除いた非防衛財)は1.4%減と、市場予想の0.3%増に反する結果となった。前月の0.1%減(0.6%増から下方修正)に続き、6ヵ月連続で減少している。組み立て金属が2.0%減と前月に続き減少したほか、機械も1.8%減、コンピューター・電子機器も0.1%減とそろって減少トレンドに回帰した。半面、一次金属は1.0%の増加に。前月まで4ヵ月連続で減少した反動もあって、増加に転じた。電気機器も4.1%増と前月の5.1%減をほぼ打ち消した。

耐久財出荷は前月比0.2%減と、前月の1.4%減を含め2ヵ月連続で減少した。過去6ヵ月間では、4回目のマイナスとなる。国内総生産(GDP)に反映されるコア資本財は0.2%増と、市場予想の0.3%増に届かず。ただし前月の0.4%減(0.3%減から下方修正)から、増加に転じた。耐久財在庫は0.3%増と、前月の0.3%増を含め21ヵ月連続で増加した。在庫が増加し出荷が減少したため、在庫相当は1.69ヵ月と前月の1.68ヵ月から延びた。少なくとも、9ヵ月ぶりの水準となる。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受けて「コア資本財受注はドル高が加速し始めた2014年9月から減少トレンドをたどり、金額ベースでは2月に702億1900万ドルとコア資本財・出荷の703億800万ドル以下に終わった」と指摘。ドル高が製造業活動を圧迫しつつあるとの考えを示唆した。また、「在庫投資も前期比年率700億ドル程度」となる見通しで、2014年10−12月期を下回る公算。悪天候が「1−3月期GDPを0.2−0.7ポイント押し下げる」可能性も捨てきれない。個人消費や建設活動の伸び悩みに加え耐久財受注の不振も重なり、同エコノミストは「米1−3月期GDP予想は従来の2.0%増から1.5%増」ヘ下方修正した。

ゴールドマン・サックスも米2月耐久財受注を受け米1−3月期GDP予想を従来の2.0%増から1.8%増へ、バークレイズも、1.3%増から1.2%増へ引き下げた。

——米1月耐久財受注が予想外に好調かと思ったら案の定、下方修正され製造業活動の減速が一段と浮き彫りになりました。原油安、ドル高と二重の足かせをはめられれば、製造業活動が鈍らない方がおかしいというものです。原油安一服とドル高小休止が、製造業活動のカギを握ります。

ドル高といえば、忘れてならないのが米雇用統計。仮に3月も好調なペースを維持すれば、再び6月利上げ観測が浮上しかねません。思い起こせば、米2月雇用統計後に6月利上げ織り込み度は6月利上げの確率は48%から70%ヘ急伸し、3月FOMC後に10%まで急低下したケースがあります。

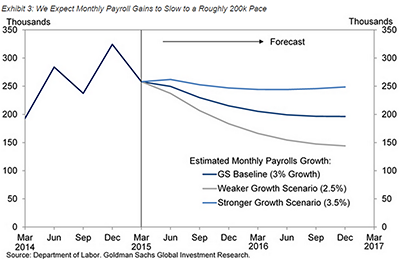

一方でゴールドマン・サックスのエコノミストであるデビッド・メリクル氏は、足元の米雇用統計・非農業部門就労者数が27.5万〜30万人のペースで増加していた点につき「過剰な勢いだった」と一石を投じます、これまで予想外の大幅増を遂げていたため、「米経済指標の弱含みに沿い、20万人程度の増加幅へ緩んでもおかしくない」と分析。NFPの伸び鈍化は、2015年および2016年の成長率を3%とするGSの見方とも、整合的だと言います。

GSのNFP予想は基本シナリオ(紺、成長率3.0%)、強気シナリオ(青、成長率3.5%)、弱気シナリオ(グレー2.5%)で示しており、基本シナリオで20万人増、強気シナリオで25万人増、弱気シナリオで15万人増への鈍化を見込みます。

(出所:Goldman Sachs)

GSのジャン・ハチウス米主席エコノミストは3月FOMCを受けて、9月利上げをメインシナリオに据えつつ「9月以降に先送りとなるリスクが浮上した」とのコメントを寄せていました。NFPの減速ペースが顕著になれば、ますます利上げ観測の後退につながりそうです。ドル高の巻き戻しを招き製造業活動にはポジティブと受け止められそうですが、世界景気の鈍化も著しいなかで、どこまで健闘できるでしょうか。

(カバー写真: Joel Bedford/Flickr)

Comments

MBA住宅ローン申請件数指数、FOMCを経て約2ヵ月ぶり高水準 Next Post:

イエレン・マジック消滅!ダウ平均など3指数はそろって安値引け

about the author: Sawako

Related Posts

-

相互関税発表後の米4月雇用統計・NFPは堅調も、完全失業者の割合上昇

-

力強い米12月雇用統計を受け、エコノミストは年内利下げ予想巻き戻し

-

米9月雇用統計、米大統領選前に予想以上の改善を遂げハリス氏に追い風

{kind=link}