Fed Flashes A Green Light To Raise Rates In December.

10月31日〜11月1日開催の米連邦公開市場委員会(FOMC)では、予想通りFF誘導金利目標を1.00~0.75%で据え置いた。今回の声明文ではハリケーン“ハービー”や“イルマ”などの直撃を受けながら、米経済動向が「堅調」と表現し前回の文言から上方修正。12月12~13日開催のFOMCで追加利上げを行う道筋を開いた。ただし物価動向はハリケーン要因で一時的に上振れしたとの評価にとどまる。声明文の主な変更点とポイントは、以下の通り。

【景況判断】

前回:「経済活動は年初来からゆるやかに拡大した」

↓

今回:「経済活動はハリケーン後の混乱にもかかわらず堅調に拡大した」

※米7~9月期GDP速報値を受け、景況判断を上方修正。

前回:「雇用の伸びは堅調を維持し、失業率は低水準を保つ」

↓

今回:「ハリケーンの影響で9月は就労者が減少したものの、失業率は低下した」

※米9月雇用統計・非農業部門就労者数(NFP)は2010年9月以来のマイナスとなったものの、失業率は2001年2月以来の水準へ低下。

前回:なし

↓

今回:「ガソリン価格がハリケーンの余波で上昇した結果、9月の物価を押し上げたが、食品とエネルギーを除く場合は軟調なままだ」

※個人消費支出(PCE)価格指数は9月に前年比で5ヵ月ぶりの水準へ上向いたが、Fedが注目するコアPCEは7~8月の推移で変わらず。

【統治目標の遵守について】

前回:「ハリケーン“ハービー”、“イルマ”、“マリア”が多くの地域に打撃を与え深刻な苦痛を負わせた」

↓

今回:削除

※小売売上高や鉱工業生産のほか、米新規失業保険申請件数などがハリケーンの影響で下押ししたものの、あくまで影響は限定的と判断。なお、過去の“カトリーナ”や“サンディ”などハリケーンが米経済に与えた押し下げ効果は一時的にとどまっていた。

前回:「ハリケーンに関連した損壊と再建は短期的に経済活動に影響を与えるが、中期的には経済の軌道を変更させる可能性は低い」

↓

今回:「ハリケーンに関連した損壊と再建は短期的に雇用、物価、経済活動などに影響を与え続けるが、中期的には経済の軌道を変更させる可能性は低い」

※新車販売台数や小売売上高と比較し鉱工業生産やコアPCEが軟調なように、経済指標次第で影響はまちまちだが、全体的な成長見通しは良好。アトランタ地区連銀は11月1日時点で10~12月期GDP予測値を4.9%増と試算する。

前回:「ハリケーン通過後に生じたガソリン価格その他の値上がりはインフレを一時的に押し上げる公算だが、その効果を別にすれば、1年先の見通しは短期的に2%を割り込んで推移する見通しだが、中期的には委員会の目標である2%付近で安定するだろう」

↓

今回:「1年先の見通しは短期的に2%を割り込んで推移する見通しだが、中期的には委員会の目標である2%付近で安定するだろう」

※前述の通りコアを中心に物価は軟調だが、経済成長の拡大や健全な労働市場を受けて物価が改善すると予想。

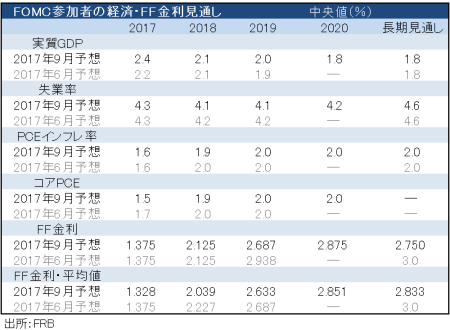

9月FOMC、経済・金利見通しは以下の通り。

(作成:My Big Apple NY)

※短期的な経済見通しのリスクは「概して均衡」で変更せず、インフレに対し「動向を注視する」との文言も維持。

【政策金利について】

FF金利誘導目標を1.00~1.25%で据え置くとの表現を維持。

【バランスシート政策】

前回:「10月に、委員会は6月に“政策正常化原則”で明記した保有資産の正常化プログラムを開始するだろう」

↓

今回:「10月に開始した保有資産正常化プログラムは、展開中である」

※前回FOMCで決定した通り、10月から保有資産の圧縮が開始したと表明。

【票決結果】

票決は1月や5月、7月、9月に続き、全会一致だった。年内は3月と6月はミネアポリス連銀のカシュカリ総裁1人が据え置きを求め反対票を投じた。今回から、金融規制担当の副議長であるクオールズ氏が出席、逆に10月に退任したフィッシャーFRB副議長の名前が消えている。輪番制である地区連銀総裁の投票メンバーはシカゴ連銀のエバンス総裁、フィラデルフィア連銀のハーカー総裁、ダラス連銀のカプラン総裁、ミネアポリス連銀のカシュカリ総裁となる。なお2016年の全会一致での決定は1月をはじめ6月、12月と8会合のうち3回目のみだった。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受けて「12月利上げの可能性が高い」との考えを寄せた。声明文で景況判断を“堅調”に上方修正したほか、雇用統計の就労者数減少が“ハリケーン要因”とみなし、コアインフレの文言も2%以下で推移し続けるとのこれまでの見方を維持したに過ぎないと判断しているためだ。さらに、9月FOMCで公表した経済・金利見通しを挙げ「当時、年内あと1回の見方が強まったが、仮に据え置き派の参加者が増えたならば声明文の表現も合わせて変更したはずだ」と指摘。このような変化がみられず、Fedは12月FOMCでの追加利上げ路線を維持していると見込む。

――Fedサーベイの予想通り今回は据え置き、12月FOMCで利上げの地均しを行ってきました。2期連続の3%成長達成を受け景況判断を「堅調」へ上方修正しましたが、「solid」にとどめています。労働市場が「力強い(strengthen)」と表現していることと、対照的です。2004年1月FOMCでは「活発に拡大した(expanding briskly)」、1995年2月FOMCでは「かなりのペースで拡大し続けた(continued to advance at a substantial pace,)」と比較すれば、おとなしいですよね。当時は前者が2~3%台、後者が1%半ば近くの成長率だったものですが、伸び悩むコアインフレの動向を受けゆるやかな利上げにとどめるとのメッセージを挟み込んだのでしょうか。しかしながらイエレンFRB議長の再任の可能性が低下するなか、声明文の構造自体も今後変化しないとも限りません。パウエルFRB理事がFRB議長に指名されれば現状の金融政策の路線が継承されるとの見立てが有力ながら、never say neverです。

(カバー写真:Federalreserve/Flickr)

Comments

米10月消費者信頼感、2000年以来の高水準も購入見通しはさえず Next Post:

米10月ISM製造業景況指数、13年ぶりの高水準だった前月の上昇分を巻き戻し

{kind=link}